Что влияет на обязательство по оплате налогов после реализации

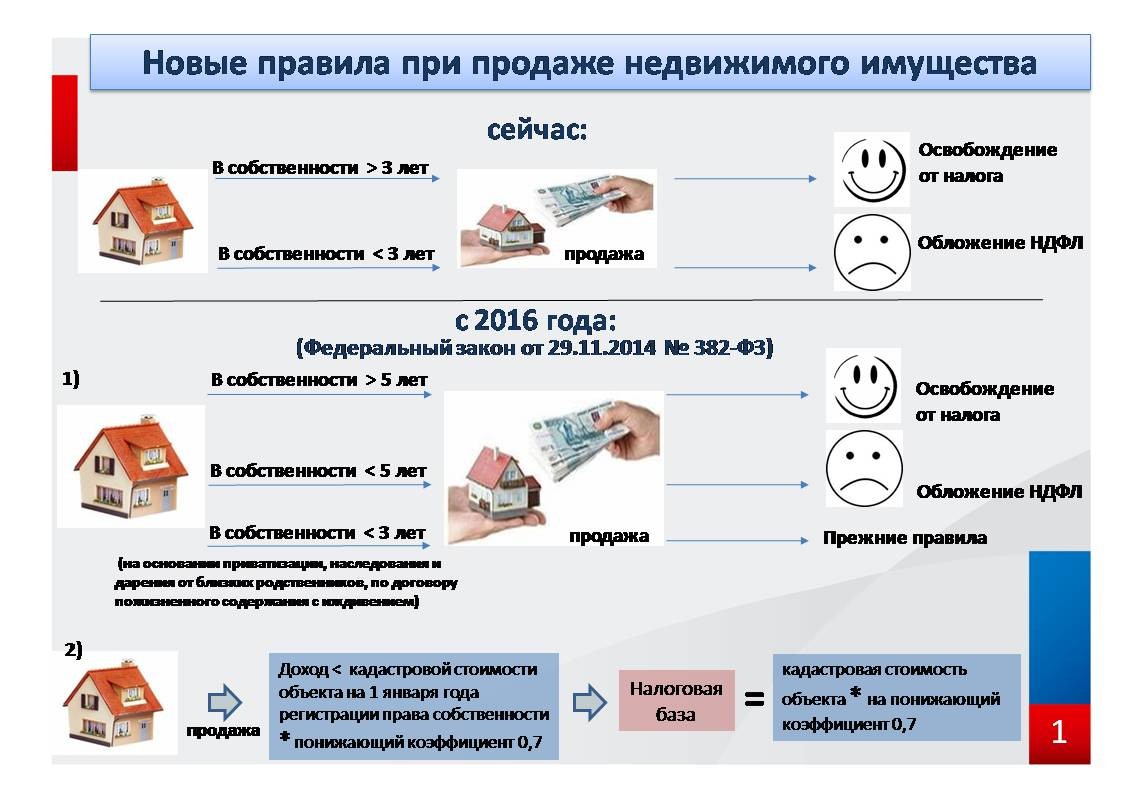

У того человека, который занимается продажей единственного имеющегося жилья, появляется право на освобождение от требуемой уплаты налога на доход. Но только в том случае, если период нахождения такой недвижимости в собственности у налогоплательщика составит не менее трех лет

Можно также обратить особое внимание на следующий пункт, который касается находящегося в совместной собственности супругов жилья

Здесь важно внимательно разобраться: если один жилой объект оформлен на супруга, а другой на супругу, но при этом две квартиры куплены во время брака, то данная недвижимость является единственной. Именно такое изменение вступило в силу в 2020 году

До этого момента в нем просто не было никакого смысла, так как 5-летний период владения для освобождения от налога только для квартиры, полученной с 2016 года.

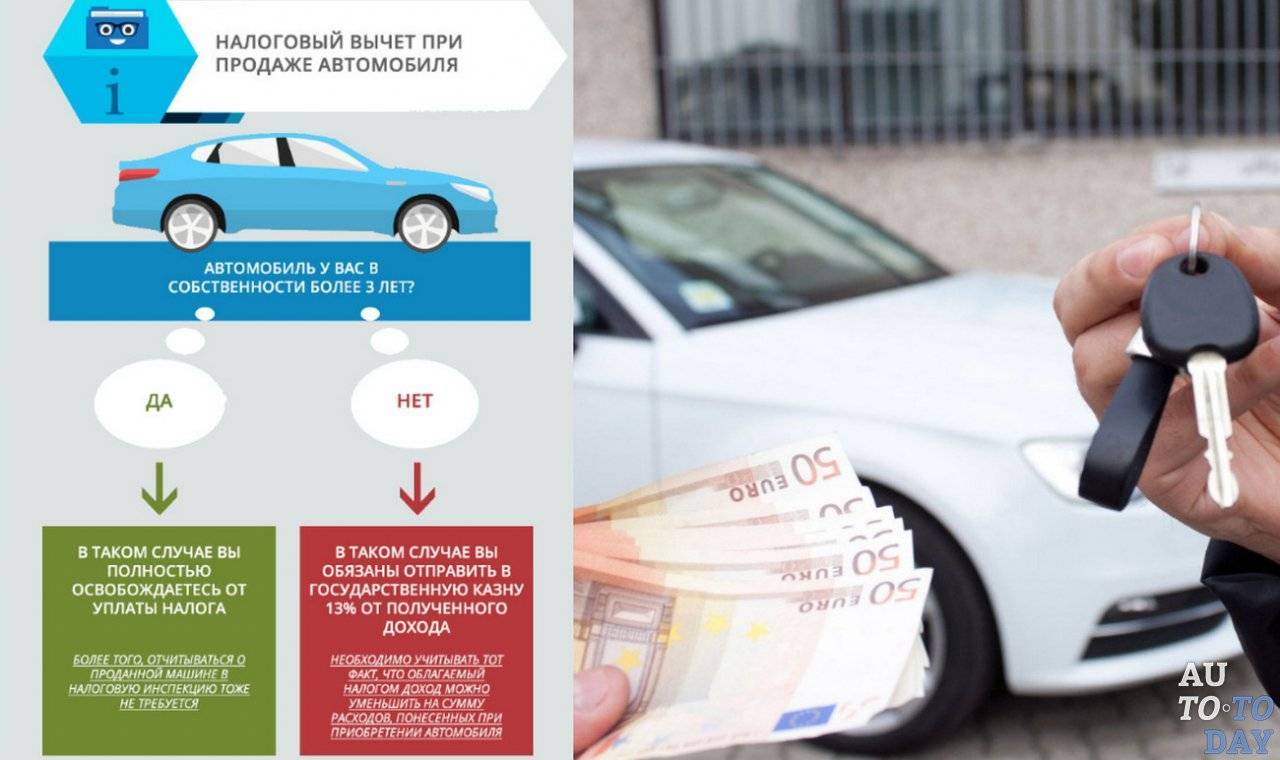

Срок владения недвижимостью

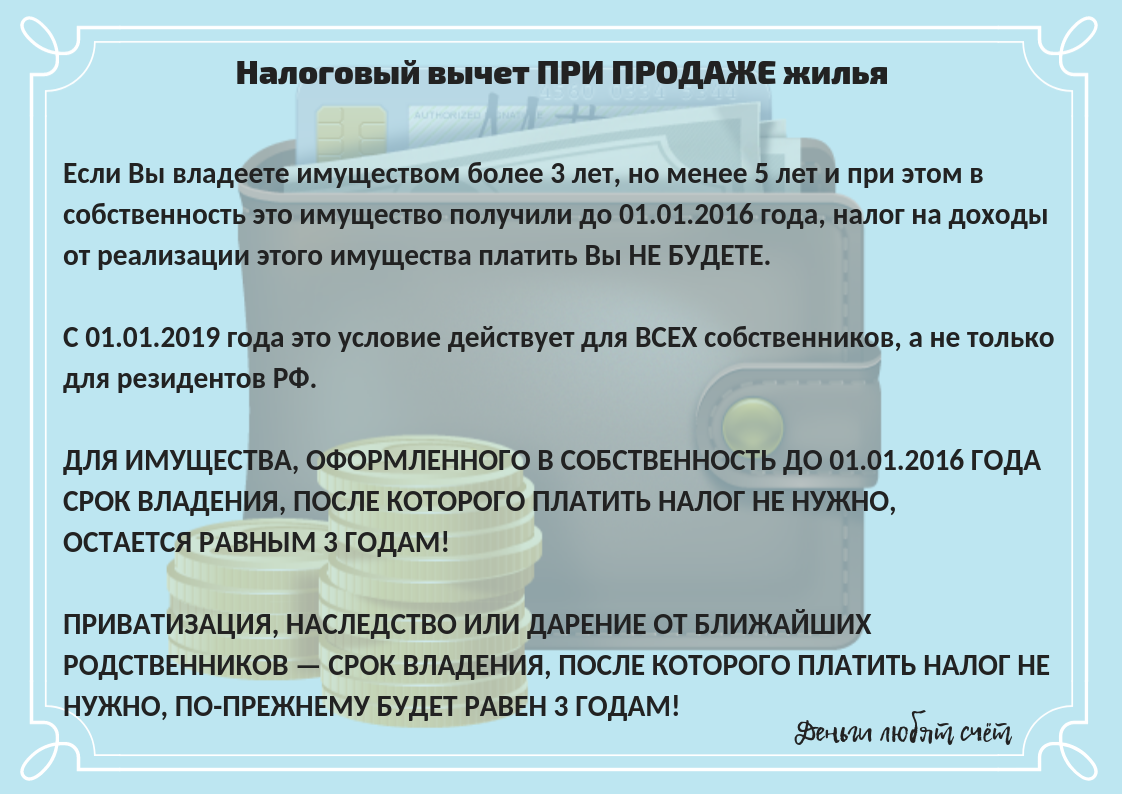

Для недвижимости, купленной до 2016 года, минимальный период времени владения составит три года, а для приобретенной ранее этого срока — пять лет. В том случае, если указанные правила соблюдены, тогда не потребуется ничего платить.

Справка! Минимальный отрезок времени в три года учитываются, когда квартира получена пенсионером по наследству, по дарственной или в результате приватизации.

Учет кадастровой стоимости объекта при расчете размера будущего налога

Когда необходимо рассчитать налоговый платеж, важно учитывать кадастровую стоимость объекта недвижимости. Для того чтобы уменьшить платежи, многие люди искусственным способом занижают цену квартиры

Но по новому закону налоговые органы имеют полное право определять конечную цену объекта, для того чтобы начислить налог. Кадастровая стоимость при этом должно быть умножена на коэффициент 0,7. С полученной точной суммы и вычисляется налог. Для пенсионеров имеется уже установленный имущественный вычет в миллион рублей.

Имущественный вычет

Расчет имущественного вычета. Один миллион рублей — это максимальная сумма вычета, на который может быть уменьшен доход, полученный при продаже жилого объекта.

Расходы на недвижимость

Для того чтобы сделать минимальным налоговый вычет можно использовать эффективный вариант учета имеющихся расходов на определенную недвижимость, подготовленную к продаже. Для этого потребуется к подаваемой налоговой декларации приложить следующие необходимые документы:

- Начальный официальный договор на покупку конкретной квартиры.

- Чеки, которые подтверждают все без исключения понесенные расходы на выполненные организованных ремонтных работ (именно все указанные расходы могут быть вычтены из дохода, который был получен от продажи недвижимости).

- Чеки на покупку стройматериалов для улучшения жилищных условий в квартире.

Внимание! Все без исключения расходы должны в обязательном порядке быть документированы.

Налог на гараж: особенности обложения и выплаты

Исключением в обложении налогом является процедура дарения гаража лицам, которые находятся в родственных связях между собой. В случаи, когда даритель и лицо, которое получает гараж в подарок, являются близкими родственниками или членами семьи, налог на приобретение гаража не платится.

Ставки рассматриваемого налога зависят от установленной инвентаризационной стоимости. Если суммарная инвентаризационная стоимость гаража меньше 300 тысяч рублей, то ставка налога на гараж не будет превышать 0,1%, от 300 до 500 тысяч рублей – ставка налога на недвижимость будет находится в диапазоне от 0,1 до 0,5 процентов. Если суммарная стоимость инвентаризации выше 500 тысяч рублей, то ставка налога на гараж будет лавировать от 0,5 до двух процентов.

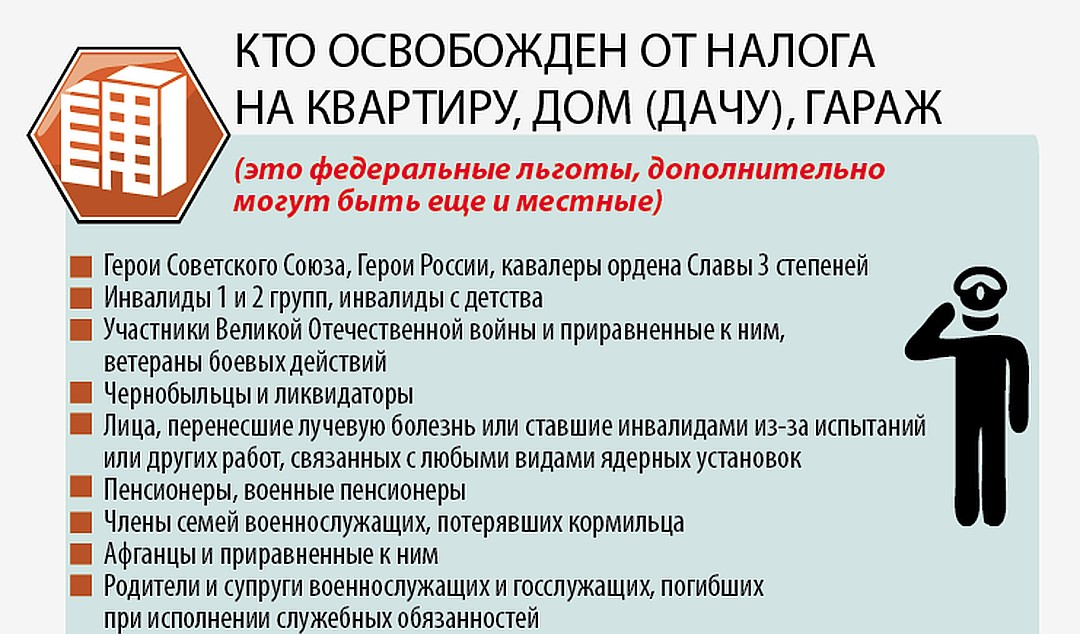

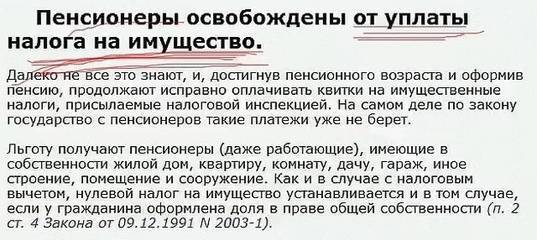

Льгота для пенсионеров при уплате налога на недвижимость

Льготы пенсионерам при уплате налога на недвижимость предусмотрены подп. 10 п. 1 ст. 407 НК РФ. По этой норме право на льготу имеют:

Что понимать под фразой «пенсионное законодательство»? Могут ли на такую льготу претендовать только российские пенсионеры или в число имущественных льготников входят и иностранные граждане, а также лица без гражданства, за которыми признается право на пенсию на тех же основаниях, что и у россиян?

Могут ли пенсионеры иностранных государств рассчитывать на льготы по налогу на имущество? Ответ на этот вопрос есть в КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите к информации от ФНС.

Таким образом, использовать льготу по налогу на имущество вправе как российские пенсионеры, так и пенсионеры — иностранные граждане, имеющие в собственности недвижимость на территории РФ.

Налог при продаже гаража

В обязательном порядке необходимо платить налог после того, как гражданин получает какой-либо доход, в том числе с продажи своего гаража.

Недвижимым имуществом признается строение, которое имеет фундамент и неотделимо от земельного участка, на котором оно находится.

Можно выделить два вида таких объектов

- Гаражные боксы, находящиеся в гаражно-строительных кооперативах.

- Отдельно стоящие гаражные строения, имеющие прочный фундамент.

Существуют такие гаражи, которые выполнены из металлоконструкций, который называют «ракушки». Следует знать, что они не являются объектами недвижимости, поскольку они без труда перемещаются на другое место.

Однако, имеются особенности, которые нужно принимать во внимание

- период владения гаража его собственником;

- также имеет значение сумма его продажи.

Налог оплачивается размером 13% от величины полученных продавцом средств. Указанная ставка налога действует для российских граждан.

Если продавцом гаража является иностранный гражданин, то им оплачивается налог размером 30% с суммы полученного в качестве стоимости гаража дополнительного дохода.

Какая стоимость продаваемой квартиры берется за базу налогообложения

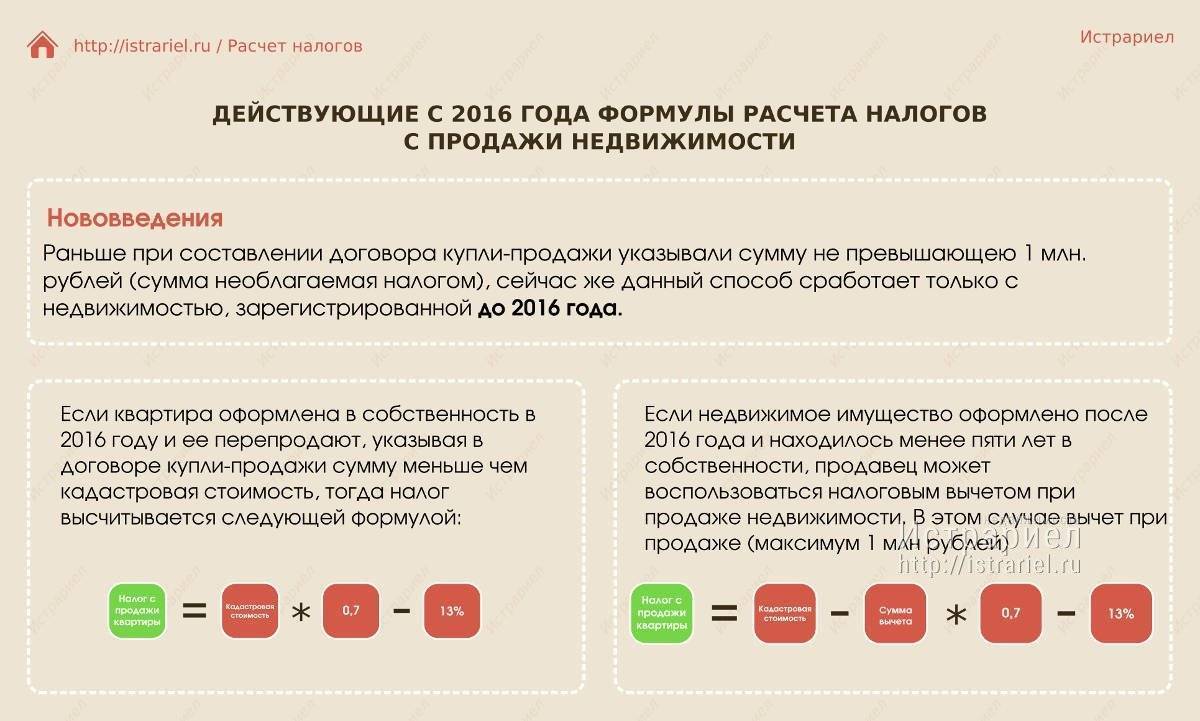

Интересной особенностью расчета налога на доходы от продажи квартиры является ее стоимость. Сотрудники налогового органа могут использовать цену, указанную в договоре купли-продажи, или кадастровую стоимость. Выбор зависит от их величины.

Согласно статьи 214.10 НК РФ в роли базы налогообложения может быть взята кадастровая стоимость, умноженная на коэффициент 0,7. Если она окажется ниже указанной в договоре, налог будет рассчитан от фактической суммы продажи.

Пример. Гражданка Л. продает квартиру за 1,5 млн. рублей. Кадастровая стоимость недвижимости – 1 млн. рублей. Расчет налога будет осуществляться, исходя из стоимости, указанной в договоре, т.е. 1,5 млн. рублей.

Применение кадастровой стоимости в роли базы налогообложения во многом связано с возможным занижением цены недвижимости по договору купли-продажи. Многие граждане стараются снизить ее фиктивно, попросту указав минимальное значение. Подобные действия позволяют снизить размер налога, подлежащего выплате. Поэтому сотрудники ФНС вправе выбрать между рыночной и кадастровой стоимостью, более выгодную для государства с точки зрения начисления выплат.

Бывают ситуации, когда недвижимость продается в убыток. То есть, бывший собственник реализует ее за меньшую сумму. В таком случае, он не должен оплачивать налог на доход, поскольку как таковой прибыли нет, но при условии, что цена продажи выше, чем 70% от кадастровой цены! (см. ниже)

Послужить доказательством получения убытка может предоставление двух договоров, на покупку и последующую продажу недвижимости.

Пример. Гражданин Г. приобрел однокомнатную квартиру в недавно возведенном доме за 1 млн. рублей. Через год он захотел продать купленную недвижимость за идентичную сумму покупки стоимость. Однако, покупатели не хотели приобретать ее, поэтому цену пришлось снизить на 200 тыс. рублей. Таким образом, Г. потерпел убытки. Ни о какой прибыли в данной ситуации речь идти не может.Но должно быть выполнено условия что цена продажи в 800 000 рублей составляет не менее 70% от кадастровой стоимости. (см. ниже)

Пенсионер не вправе самостоятельно настаивать на выборе базы налогообложения. Если сотрудники ФНС посчитаются нужным использовать фактическую стоимость продажи квартиры, запретить это действие им никто не сможет. Закон стоит на их стороне.

Во всех рассмотренных случаях цена продаваемой квартиры не должна быть ниже более чем на 30% от кадастровой стоимости. В противном случае налоги будут считаться как если бы вы продали квартиру за 70% от кадастровой стоимости.

Сроки и порядок уплаты налога с продажи квартиры пенсионером

При продаже квартиры пенсионеры должны уплатить налог с прибыли; в 2024 году сроки и процессы уплаты налога с пенсионеров остаются неизменными.

Пенсионеры, продающие квартиру, должны предоставить справку о полученном доходе и уплатить налог в течение 30 дней с момента заключения договора купли-продажи. Налог рассчитывается по формуле. При этом из суммы продажи вычитается сумма, уплаченная за квартиру, за вычетом дополнительных расходов на снабжение агентства недвижимости и других дополнительных расходов.

Ставка налога для пенсионеров составляет 13%. Однако если пенсионер владел квартирой более трех лет, ставка налога снижается до 0%. Если пенсионер продает свое основное жилье и не приобретает другое в течение одного года, то применяется пониженная ставка.

Для уплаты налога пенсионер должен заполнить налоговую декларацию и представить ее в налоговый орган по месту жительства. Если пенсионер не уплатит налог в установленный срок, то ему грозит штраф в размере 20% от суммы налога

Поэтому важно своевременно подать декларацию и уплатить налог, чтобы избежать непредсказуемых расходов

Расчет налогового вычета при продаже гаража

Итак, если гараж находился в собственности до 3 лет, продавец вправе заявить о возврате денег с уплаченного налога от вырученной при продаже прибыли. Если права собственника регистрировались в 2016 г., то рассматриваемый срок владения гаражным строением увеличивается с 3 до 5 лет. В любом случае расчеты производятся по единой формуле и с учетом предельной величины 250 тыс. руб.

| Используемые данные для калькуляции | Формула правильного расчета вычета при продаже |

| Стоимость гаражного строения при продаже | Налоговый вычет = Продажная цена объекта недвижимости (гаража) — 250 000 руб. |

| Регламентируемый законом предел в 250 тыс. руб. |

Заявив в декларации по НДФЛ о вычете, покупатель получит его из расчета: цена гаража при продаже – 250 тыс. (регламентируемый законом предел). Полученная разница является суммой вычета, которая берется для подсчета налога к уплате. Таким образом, формула подсчета НДФЛ с учетом полученного вычета выглядит следующим образом: 13% * (цена гаража — 250 000).

Что это такое?

Налоговый вычет – это налоговая льгота, которая предоставляется налогоплательщикам РФ в случае производимых трат. Так как неработающие пенсионеры не являются налогоплательщиками – данная льгота для них не предусмотрена. Но в случае с продажей недвижимости, в результате чего они получают доход и обязаны уплатить налог, они могут получить вычет.

Сумма вычета не может превышать суммы налоговой выплаты. Не выплаченный остаток аннулируется или погашается за счёт НДФЛ, если пенсионер работает.

Возврат можно получить в следующих случаях, подкреплённых документами:

- при проведении косметического ремонта;

- при покупке и продаже квартиры в течение одного налогового периода;

- при покупке другой недвижимости;

- при других существенных тратах на помещение.

Обязательно прилагаются удостоверенные копии ДКП недвижимости и квитанции, подтверждающие траты на жильё.

Размер

Вычет составляет 13% от потраченной суммы и возвращается из налоговых удержаний граждан. В частности, с налога на продажу жилья. То есть, с каждой тысячи может возвращаться 130 рублей. а с одного миллиона – 130 тысяч. В таком же размере деньги удерживаются при получении прибыли.

Если расход, подтверждённый платёжными документами, равен полученному доходу, то удержание НДФЛ не производится. Тем не менее, декларация в ФНС всё равно заполняется по всем правилам, с приложением документов, подтверждающих расход.

Расчёт

Общая сумма налогового удержания рассчитывается:

- в размере 13%;

- с суммы превышающей 1 миллион рублей.

Например, пенсионер продал квартиру стоимостью 2 100 000 рублей, которая находилась в собственности менее 3 лет. Удержание будет проводиться с суммы 1 100 000 рублей. Налог составит 143 000 рублей.

Если в декларации представлены траты, осуществлённые продавцом жилья в этом же налоговом периоде, то они суммируются и вычитаются из дохода.

Например,продавец сделал косметический ремонт, затратив на него 150 000 рублей, заменил сантехнику, газовую плиту, на что ушло ещё 50 тысяч. Если доход с продажи составил 1 100 000 рублей, то от него отнимается общая сумма трат в размере 200 000. В итоге удержание производится с суммы в 900 000 рублей, что составит 117 000, которые потребуется уплатить.

Заполнение декларации о доходах 3-НДФЛ

Декларация о доходах заполняется до 30 апреля того налогового периода, который следует за годом продажи объекта недвижимости.

Декларация заполняется в электронном виде по следующему алгоритму:

- Заходим в программу «Декларация», находим вкладку «Доходы, полученные в РФ».

- Заполняем источник выплат: «Продажа квартиры».

- Нажимаем кнопку «Да».

- Получаем от программы уведомление о том, что не введён код ОКМО. Здесь же указывается, что при заполнении формы 3-НДФЛ физическим лицом этого не требуется.

- Нажимаем кнопку «Пропустить».

- Приступаем к внесению дохода, нажав на + в верхнем углу панели.

- Вносим месяц получения дохода.

- Вносим код дохода 1510.

- В соответствующую графу вносим сумму полученного дохода.

При наличии расходов заполняется соответствующий раздел формы. Коды расходов имеют разновидности:

- 901 – при отсутствии платёжных документов, если стоимость составляет не более 1 миллиона рублей. Например, при получении наследства.

- 903 – при наличии платёжной документации. Например, в случае купли-продажи, когда есть ДКП и документация, подтверждающая платёж.

Расходы вносятся в форму по тому же принципу. Главное при заполнении формы следить, чтобы не были допущены ошибки, наиболее распространённые из которых:

- не вносятся стандартные вычеты, предоставленные в текущем налоговом периоде (если они были);

- в графе «Продажа» не вносятся сведения о покупателе;

- не заполняется заявление на получение возврата налога (если он может возвращаться).

Если декларация заполнена с ошибками, то исправить их можно только после того, как она будет возвращена с указанием необходимых исправлений. Исправления производятся в специальной программе, путём замены неактуальной информации на нужные сведения.

Декларирование продажи гаража

После подачи декларации продавцом, необходимо заплатить подоходный налог до 15 июля этого же года, то есть года, который следует за годом заключение сделки и получения прибыли. За неуплату налога по закону предполагается начисление пени.

Владея гаражом нужно точно знать, а будешь ли платить налог после его продажи, или такая обязанность не возникнет? Для этого нужно точно знать, является ли он недвижимостью!

Если данное строение соответствует всем указанным в этой статье критериям, то оно относится к недвижимому имуществу.

Отчуждение права собственности на такой объект происходит с учётом правовых норм, регулирующих сделки по дарению или купле-продаже.

Декларирование

Для многих граждан основной проблемой является обязанность самостоятельно рассчитать пошлину после реализации недвижимости правильно. Однако помимо погашения финансовых обязательств нужно также заполнить и передать декларацию в местный орган ФНС.

Отчетность заполняется согласно специальной форме НДФЛ-3. Представить документ чиновникам требуется до 30 апреля года, следующего за годом отчуждения сооружения. Заплатить сбор нужно до 15 июля следующего года. Данные о зарплате в декларации можно не указывать.

Декларированию подлежат доходы, даже если их размер меньше установленного вычета. За непредставление отчетности или несвоевременное перечисление средств законодатель предусмотрел штрафные санкции.

Уплата в госбюджет процентов с вознаграждения, заработанного после отчуждения гаража, обязательна для всех налогоплательщиков – резидентов и нерезидентов РФ. Ставки пошлины закреплены на федеральном уровне. В отдельных случаях граждане вправе претендовать на полное освобождение от перечисления НДФЛ или на налоговую скидку.

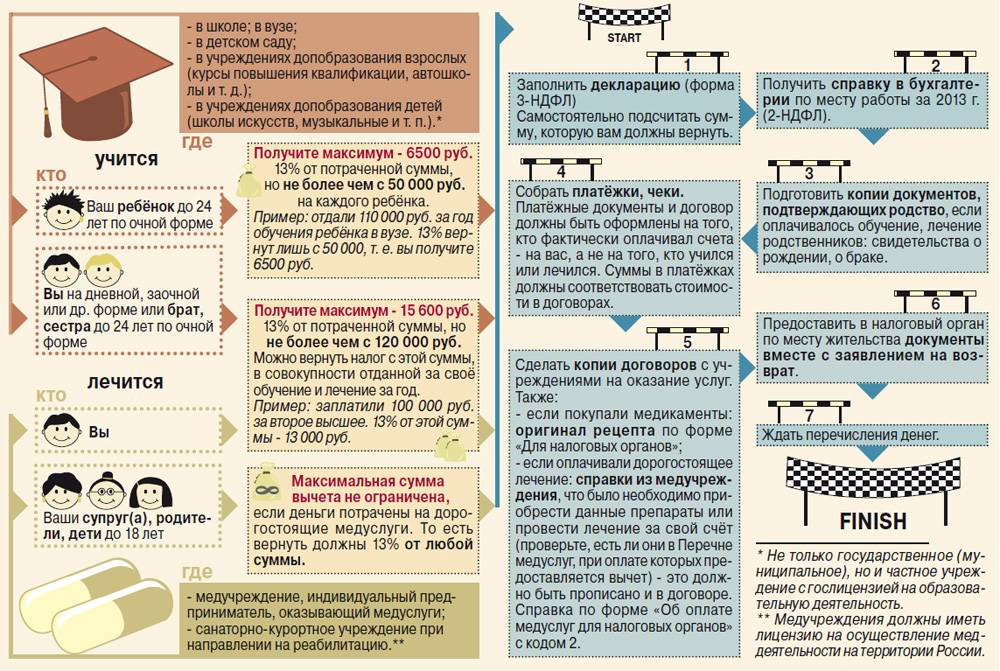

Вычет на лечение

Налоговым Кодексом предусмотрены социальные налоговые вычеты, среди которых присутствует возврат подоходного налога за лечение. Пенсионер может вернуть часть денег, которые он потратил на следующие медицинские услуги:

- сдача анализов;

- диагностика или обследование;

- операции;

- различные виды лечений;

- покупку лекарственных препаратов.

Максимальная сумма налога к возврату зависит от вида медицинских услуг. Для обычного лечения можно вернуть налог со 120 тысяч рублей, то есть 15,6 тысяч. Для дорогостоящих услуг максимальная сумма к возврату не ограничена, но она не может превышать размер налога, фактически перечисленного в бюджет. Перечень дорогостоящих услуг представлен в Постановлении Правительства № 201 от 19.03.2001.

Пример

Для получения вычета необходимо чтобы были соблюдены следующие условия:

- Медицинские услуги были оказаны на платной основе.

- У медицинского учреждения есть лицензия на оказание услуг, выданная в соответствии с законодательством РФ.

- Пенсионер получал доход, облагаемый по ставке 13%.

- С момента оплаты не прошло 3 года.

Пенсионер должен получать доход в том же году, в котором он проходил лечение. Данный вид вычета не переносится на другие периоды.

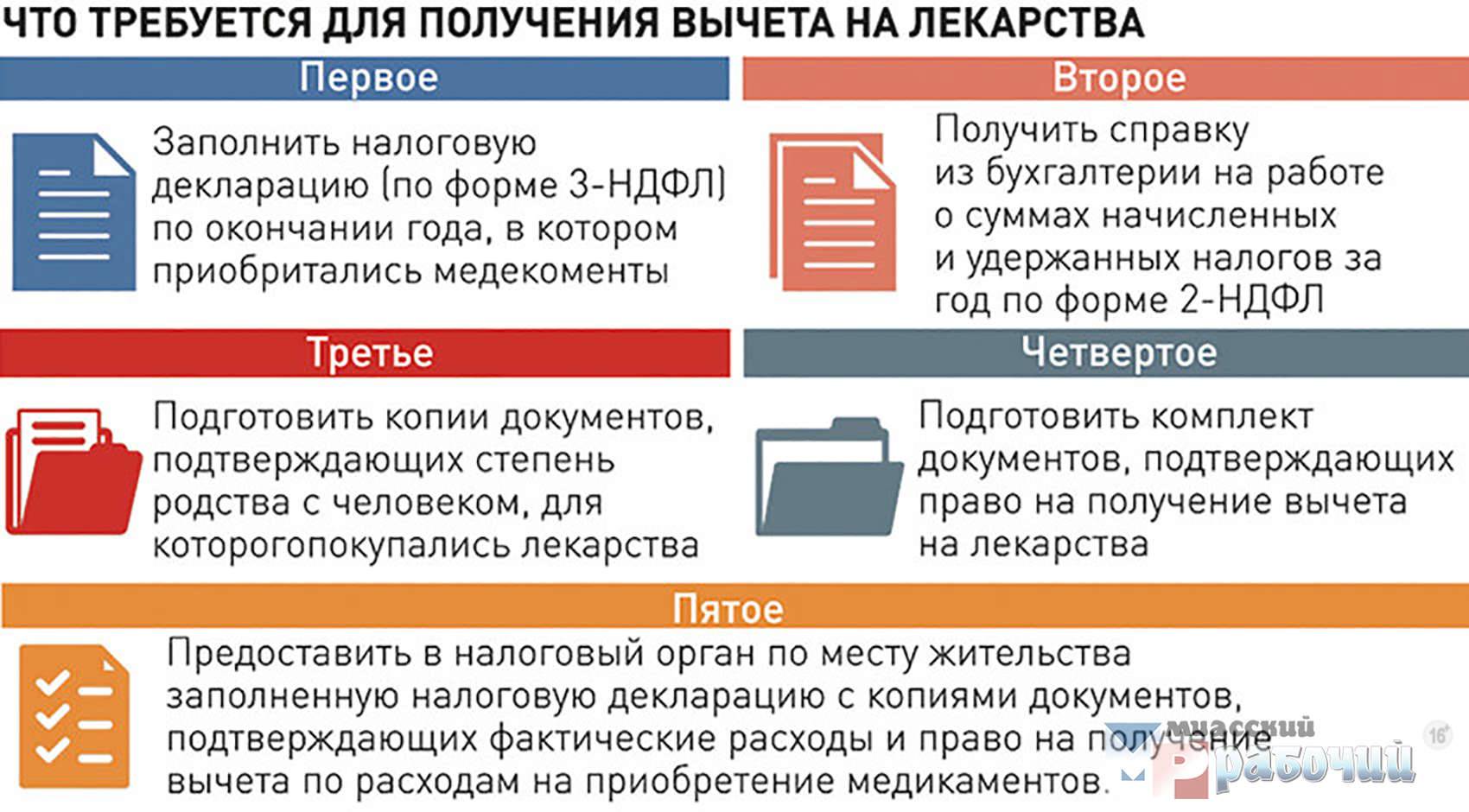

Документы

Чтобы оформить возврат НДФЛ при лечении пенсионеру нужно заполнить декларацию и приложить к ней следующие документы:

- Справку 2-НДФЛ.

- Договор с медицинской организацией.

- Лицензию медучреждения.

- Справку об оплате услуг.

- Платежные документы.

- Заявление на возврат средств.

Работающий пенсионер может оформить возврат налога, как через налоговый орган, так и через работодателя.

Неработающий пенсионер

Пенсионер, не имеющий дохода, не может вернуть НДФЛ, так как одним из условий для возмещения является уплата налога в бюджет. Но за него могут оформить вычет дети или работающий супруг/супруга.

При этом к стандартному комплекту документации необходимо приложить свидетельства, подтверждающие родство между пенсионером и гражданином, получающем вычет. Таким документом может быть свидетельство о браке или о рождении детей.

В справке из медучреждения в качестве плательщика должен быть указан тот человек, который впоследствии будет оформлять возврат.

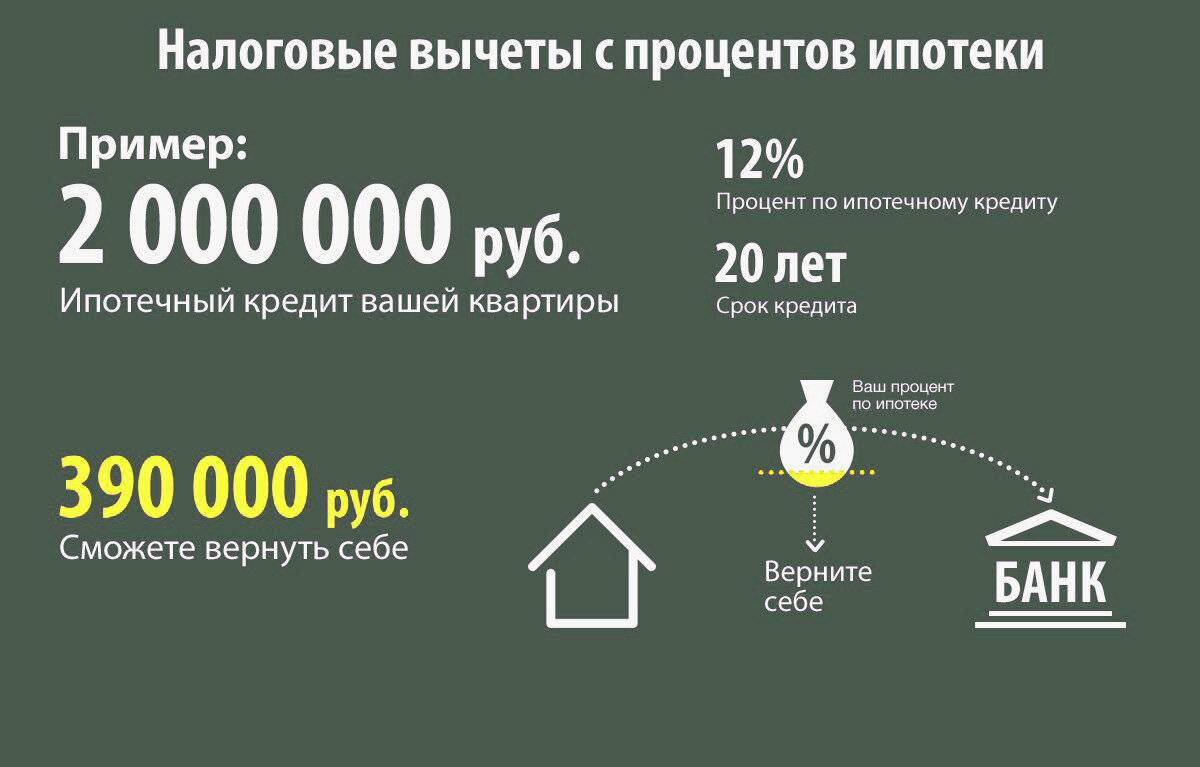

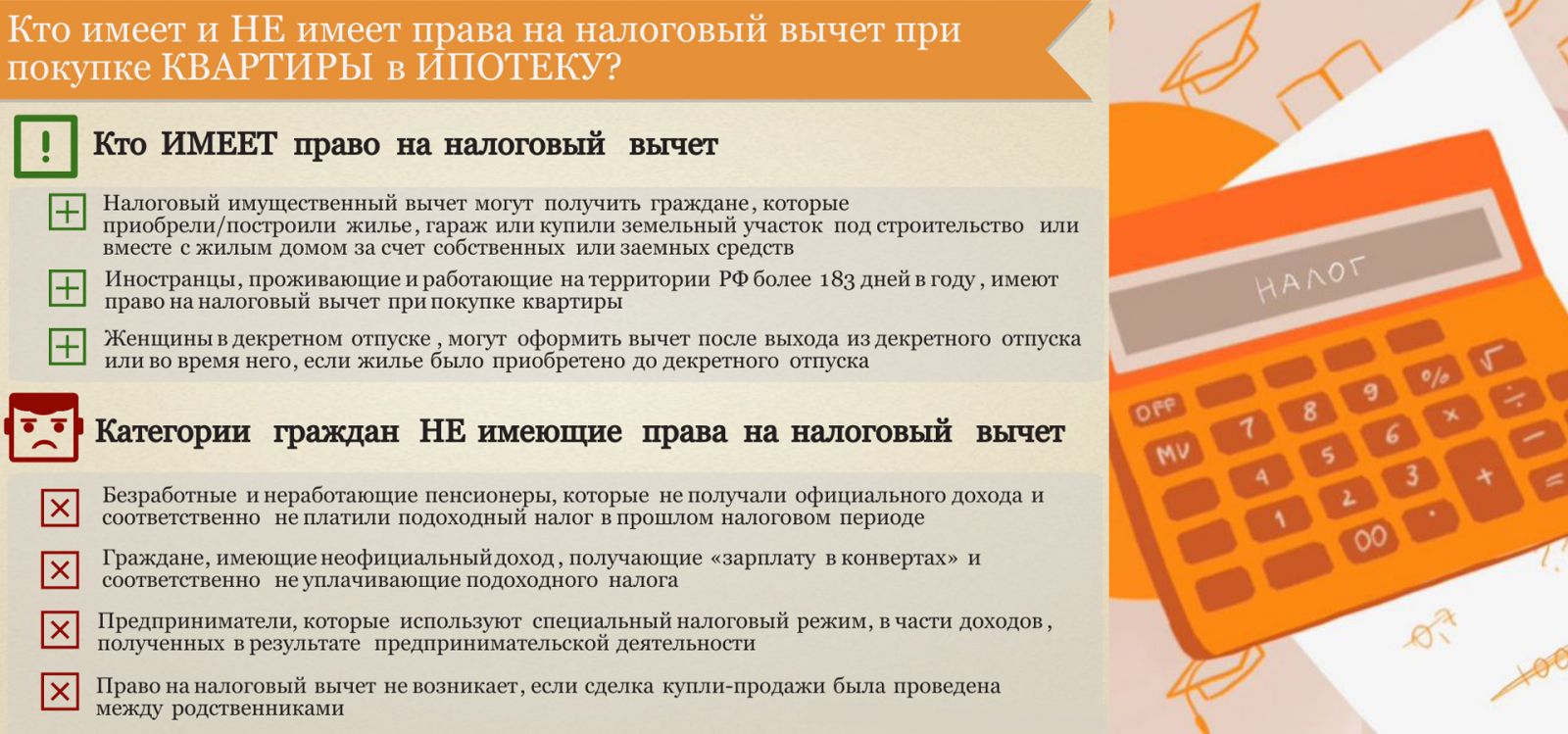

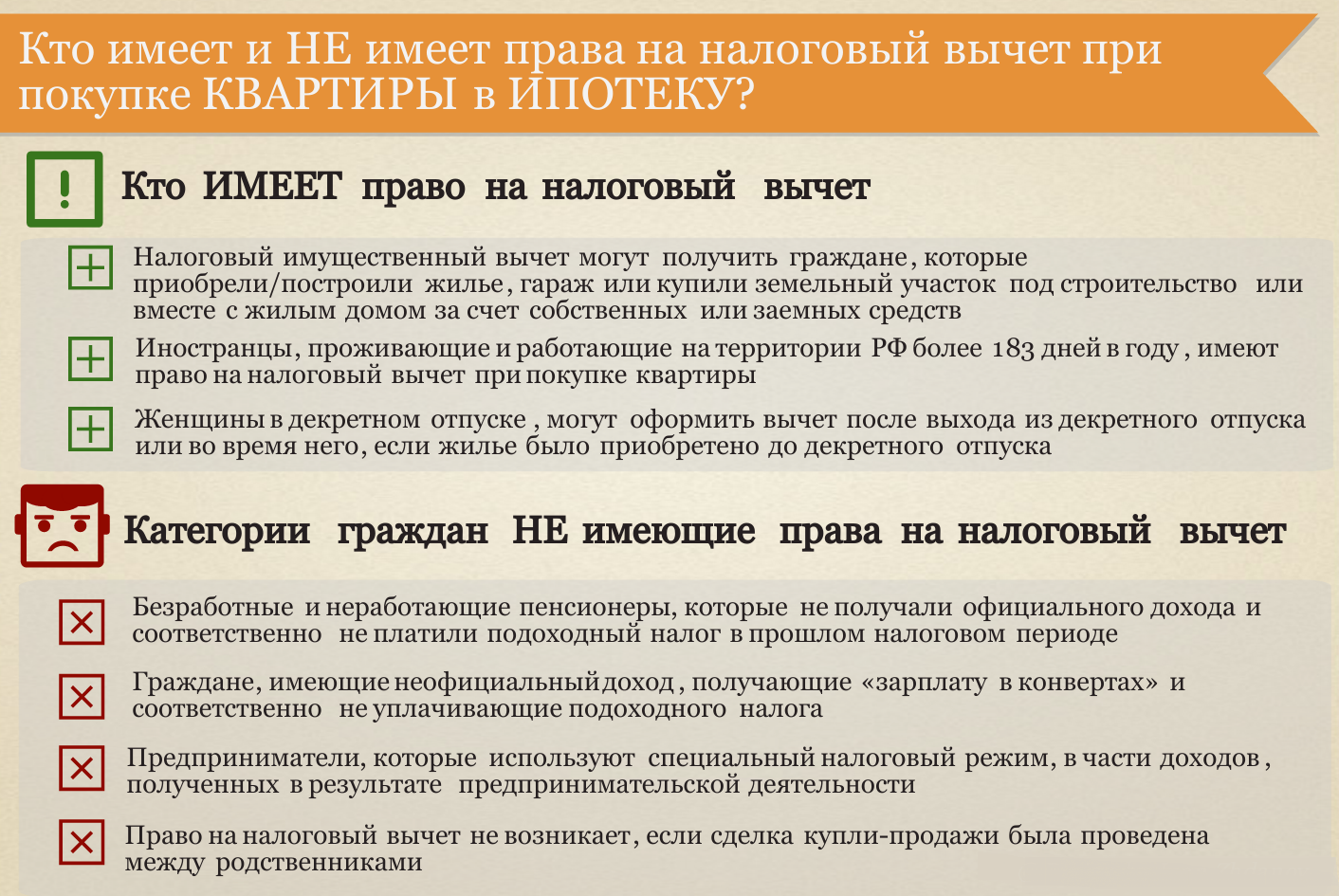

Возврат налога при покупке недвижимости

Имущественный вычет предоставляется каждому налогоплательщику, купившему жилплощадь. При этом возврат НДФЛ происходит как со стоимости самого объекта недвижимости, так и с процентов, уплаченных кредитно-финансовому учреждению за использование ипотечных средств.

Максимальная сумма, которую может вернуть себе пенсионер со стоимости покупки – 260 тысяч рублей. С процентов по ипотеке он может вернуть 390 тысяч рублей.

Гражданин, вышедший на пенсию, имеет право на возмещение НДФЛ при покупке квартиры, даже в том случае, если он не работает, и не имеет доходов, облагаемых налогом по ставке 13%. Согласно пункту 10 статьи 220 НК РФ неработающий пенсионер может перенести вычет на предшествующие периоды, но не более трех лет.

Пример

С 1 января 2014 года граждане, вышедшие на пенсию, и продолжающие трудовую деятельность, также имеют право на перенос вычетов на предшествующие периоды. При этом, если суммы удержанного налога не хватит для погашения удержанного НДФЛ в полном объеме, то в будущем работающий пенсионер может подать документы на возврат повторно, пока не получит сумму налога в полном объеме.

Пакет документов

Для получения вычета при покупке жилплощади пенсионеру потребуется следующий комплект документов:

- Ксерокопия паспорта.

- Справка 2-НДФЛ.

- Договор купли-продажи.

- Акт приема-передачи.

- Выписка из ЕГРН.

- Платежное поручение, квитанция или расписка.

- Заявление на возврат средств.

Если недвижимость приобреталась с привлечением ипотечного займа, то дополнительно прикладывается:

- Договор кредитования.

- Справка о выплаченных процентах.

После сбора документов следует заполнить декларацию 3-НДФЛ и передать весь пакет в налоговый орган. Направить документацию можно следующими способами:

- лично;

- через представителя;

- через личный кабинет на сайте www.nalog.ru.

При передаче комплекта документов через представителя дополнительно прикладывается доверенность.

Возмещение НДФЛ за супруга

Если пенсионер приобрел жилье, находясь в законном браке, то вычет может получить как сам гражданин, так и его супруг/супруга. Семейная пара имеет равные права, как на сам объект недвижимости, так и на возмещение подоходного налога.

Чтобы передать свое право на возврат НДФЛ супруге/супругу необходимо направить в налоговый орган заявление о перераспределении вычета, которое подписывается мужем и женой.

Перераспределение вычета возможно, даже если права собственности на объект зарегистрированы только на одного из супругов.

Подпадает ли под вычет продажа земельного участка вместе с гаражом?

Все без исключения собственники гаража оплачивают налог на землю, где он расположен. Исключением являются ситуации, когда такие участки земли находятся в собственности кооператива (иной организации).

Посему даже если у льготной категории пенсионеров в собственности помимо гаража есть земля, то в таких случаях у них тоже возникает необходимость платить налог на землю при продаже. Пенсионеры-собственники, так же как и остальные граждане, вправе воспользоваться имущественными вычетами в отношении операций по земельному участку и расположенному на ней строению, если эти объекты находились у них в собственности до 3 (с 2016 г. — 5) лет.

Таким образом, если в собственности у гражданина имеется гараж вместе с землей, то при продаже он вправе заявить о вычете на общих основаниях по гаражному помещению и участку. В договоре купли-продаже при этом уместнее будет указывать отдельные цены на гараж и землю.

И здесь вновь основное значение имеют цена продаваемых объектов и время, которое земля и гаражное имущество находились в собственности. Иными словами, если срок владения ограничивается тремя годами (с 2016 г. — пятью), плательщик налога может заявлять о вычете. Следует учитывать, что при межевании (разделении) земли образуются новые земельные участки. С этого момента отсчет по владению ими ведется заново.

Применяются следующие установленные законом предельные величины:

- для гаражного помещения сумма остается той же — 250 тыс. руб.;

- для земли, на которой он расположен, — 1 000 000 руб.

Калькуляцию суммы, с которой будет взиматься НДФЛ, можно произвести по формуле: доход от продажи земли + доход при продаже гаражного строения — 250 000 (предельная сумма возврата средств по гаражу) — 1 000 000 (предельная величина суммы возмещения средств по земле).

Федеральным законодательством не предусматриваются какие-либо послабления по уплате налога на землю под гаражом для пенсионеров. Но право предоставления определенных льготных условий получили региональные структуры.

Перед тем, как погашать налоговые обязательства, рекомендуется прояснить данные вопросы в конкретном регионе.

Налог на гараж для пенсионеров

Несмотря на то, что налоговые льготы для пенсионеров еще остались, с 2015 года ужесточились условия уплаты налогов и для них. Как же теперь платят пенсионеры налог? Гараж, как правило, является лишь одним объектом, находящимся в собственности. Раньше пенсионеры были полностью освобождены от оплаты подобного налога. С 2015 года они могут выбрать лишь 1 объект недвижимости, необлагаемый налогом. Поскольку плата за квартиру или дом обычно более ощутимо бьет по карману, особенно при наличии ипотеки, то выбирают пенсионеры именно этот объект имущества. В таком случае, налог на гараж необходимо оплачивать полностью.

Однако, при выборе объектом льготного налогообложения именно гаража, если он поделен на доли и совладелец не является пенсионером, то не платить налог можно только за часть, принадлежащую пенсионеру.

Поправки в НК РФ: кому отменили обязанность подавать декларацию 3-НДФЛ?

После продажи гаража его бывший владелец может и избежать уплаты налогов. Это касается тех случаев, когда человек продает свое имущество за ту же сумму, с документальным подтверждением, или даже за меньшие средства, чем приобрел. То есть, выбрал второй вариант уплаты налогов по схеме: 13 процентов от (доходы – расходы). Если купил гараж за 500 тысяч и за столько же продал, налоги взимать за сделку не будут. Однако в этом случае гражданину все равно придется сообщить о сделке в налоговые органы, уложившись в положенные по законодательству сроки. Не платить смогут и те, кто получил от продажи своего имущества средства, покрываемые размером имущественного налогового вычета.

Продавая гараж, следует обратить внимание на некоторые нюансы, способные как увеличить налоговую нагрузку на продавца, так и уменьшить ее

Что важно знать, продавая гараж:

Что важно знать, продавая гараж:

- Мало быть собственником гаража в течение трех лет: у гражданина должно быть в распоряжении свидетельство о регистрации, полученное минимум за три года до продажи. Если объект фактически находился в распоряжении многие годы, но приватизация его прошла менее, чем три года назад, налог на доходы от реализации объекта предусматривается.

- Если гараж продается с участком, реально уменьшить расходы. Налоговой вычет реально получить за продажу гаража и участка (размер вычета за продажу участка может равняться 1 миллиону), но только в том случае, если свидетельства о регистрации на них были получены отдельно;

- Также законом предусмотрено, что от налогов от реализации гаража освобождаются те, кто получил этот объект по наследству и кто может это подтвердить свидетельством на право наследства. Однако чтобы получить такой документ, придется заплатить пошлину, от 0,3 до 0,6 от стоимости имущества, а также потратиться на нотариальные расходы (с членов семьи, которые жили с наследодателем и продолжают жить в том же месте после его смерти, пошлина не взимается).

По закону России предполагается, что если гараж находится в собственности гражданина более трех лет, то подоходный налог платить не требуется. Это значит, что гражданин не должен подавать декларацию в налоговую инспекцию.

Если же человек продает гараж, владельцем которого он стал не так давно, то ему нужно будет заплатить налог, выбрав из двух вариантов налогообложения, это можно сделать по собственному выбору, также это зависит от того, какие документы есть на руках у собственника гаража.

Рассмотрим два варианта налогообложения при продаже гаража:

Все операции с гаражом и другим имуществом, которые имеют денежное выражение и попадают под налогообложения, подлежат декларирование в налоговой инспекции по месту прописки человека. Декларацию в налоговую службу нужно подать до 30 апреля следующего года, за тем годом, когда была совершена сделка продажи гаража. Если продавец не подаст до этого времени декларацию в налоговую инспекцию, то по закону ему может быть начислен штраф за каждый месяц просрочки в размере 5% от предполагаемой суммы налога. Сумма штрафа не может быть менее 1000 рублей, и также она не может быть более 30% от суммы, неуплаченной человеком.

После подачи декларации продавцом, необходимо заплатить подоходный налог до 15 июля этого же года, то есть года, который следует за годом заключение сделки и получения прибыли. За неуплату налога по закону предполагается начисление пени.

Перед тем как идти в налоговую инспекцию, нужно собрать все необходимые подтверждающие документы, которые позволят точно высчитать сумму налогового вычета и подлежащую уплате сумму налога за продажу гаража.

В разных ситуациях список документов может отличаться, но рассмотрим основные справки и документы, которые нужны во всех случаях:

- – договор купли-продажи гаража и его копия;

- – правоустанавливающие документы, которые подтверждают что продавец это собственник гаража;

- – заполненный бланк налоговой декларации;

- – документы, которые могут подтвердить, какие расходы понес владелец гаража при его покупке;

- – если за предыдущий год гражданин получил доход от продажи любого имущества, или не получил, то нужно предоставить справку;

- – также потребуется предоставить паспорт гражданина России и его копию.

Значит, при обращении в налоговую инспекцию нужно принести и копии документов, их оригиналы, для того чтобы сотрудники налоговой инспекции могли их сверить. Также можно заранее обратиться к сотрудникам налоговой инспекции для того, чтобы уточнить какие именно документы нужно предоставить для подачи декларации.

Как посчитать минимальный срок владения имуществом?

Срок владения домом, квартирой или комнатой начинается с даты регистрации в Едином государственном реестре недвижимости (ЕГРН). До 2016 года владельцу выдавалось Свидетельство о праве собственности, в котором можно посмотреть эту дату. Сегодня дату регистрации содержит выписка из ЕГРН.

Важно помнить, что для жилья минимальный срок в статусе собственности составляет 60 месяцев или 36 месяцев. Это значит, что для продажи не надо дожидаться наступления календарного года, достаточно будет отсчитать необходимое количество месяцев

Необходимый срок владения наступает в то же самое число, которое указано как дата регистрации. Например, если квартира была куплена 1 сентября 2015 года, то продавать ее без уплаты налога можно будет 2 сентября 2020 года. Если эта дата выпадает на выходные или праздничные дни, то она сдвигается на ближайший рабочий день.

Часто владельцы такого жилья ошибочно считают, что становятся собственниками во время подписания ДДУ или акта приемки-передачи уже готовой квартиры. К сожалению, месяцы или даже годы ожидания завершения строительства в срок владения не засчитываются.

Если квартира была получена долями, то срок владения считается от момента регистрации первой доли. Например, у владельца в собственности с 2014 года находилась ¼ квартиры, а в 2018 году он унаследовал оставшуюся часть. Срок владения всей квартирой будет отсчитываться от даты регистрации ¼ доли, то есть от 2014 года.

Продажа гаража и ФНС: к чему стоит быть готовым и как уменьшить сумму налога

Налог с продажи гаража для пенсионеров в настоящее время не предусматривает никаких льгот. Данная категория граждан освобождается лишь от уплаты имущественного налога на жилое помещение, но не от НДФЛ.

Налог с продажи недвижимости обязаны платить все граждане независимо от социального статуса. Пенсионеры, как и остальное население страны, имеет право на получение вычетов, о которых шла речь выше.

Налог при продаже гаража для физических лиц, как и в случае с другим недвижимым имуществом, составляет 13% от суммы, полученной после предоставления вычета в размере 250 000 рублей или равной фактически понесенным расходам.

Расчет суммы, подлежащей к уплате, производят специалисты ФНС согласно данным, указанным в декларации 3НДФЛ и приложенных к ней документах. В их перечень (прилагаются копии) входит:

- Паспорт продавца.

- Договор купли-продажи объекта.

- Свидетельство о праве собственности.

- Договор купли-продажи, по которому гараж был приобретен. Вместо него можно предоставить другие документы, подтверждающие расходы на строительство объекта.

Уплата налогов в бюджет с полученных доходов – обязанность каждого гражданина РФ. В случае пренебрежения ею последуют штрафные санкции. При продаже гаража, находящего в официальном владении менее 3 лет, обязательно следует подать декларацию. Даже если цена продажи ниже размера вычета или меньше суммы фактических расходов на приобретение имущества, налоговые органы вправе оштрафовать нарушителя за несвоевременную подачу декларации.

Законом предусмотрено, если гараж числился в собственности более трех лет, подоходный налог не уплачивается. Это освобождает также и от необходимости подачи декларации в налоговые органы.

Если же продавец сравнительно недавно стал хозяином гаража и решил его продать, он может заплатить налоги по одному из двух вариантов, по собственному желанию или в зависимости от наличия или отсутствия у него ряда дополнительных документов:

- из вырученных за продажу средств вычитается сумма в размере 250 тысяч рублей (имущественный налоговый вычет), и уже от остатка определяется сумма налога, это все те же стандартные 13 %;

- для второго варианта необходимо предоставить документы, подтверждающие расходы продавца на покупку гаража, то есть, документы предыдущей сделки, 13 % в таком случае будут высчитывать на основе суммы, получившейся после вычета расходов продавца, которые он совершил во время покупки, из суммы доходов, полученных при продаже.

Те же варианты применимы и относительно к сделкам с прочим имуществом.

Выводы

Основным условием для получения возврата налога является наличие дохода, облагаемого НДФЛ по ставке 13%. Если человек после выхода на пенсию не работает, то в некоторых случаях вернуть налог могут его близкие родственники.

Получить вычет можно в налоговой инспекции или через бухгалтерию работодателя. Для этого следует собрать подтверждающие документы, заполнить 3-НДФЛ и подать заявление на возврат. ФНС проверит представленные документы и перечислит деньги на указанные в заявлении реквизиты.

Если возмещение налога оформляется через работодателя, то нужно получить справку в налоговом органе, передать ее в бухгалтерию. После этого с заработной платы перестанет удерживаться НДФЛ, до момента полного возмещения причитающейся суммы.

Налог с продажи квартиры пенсионером: подводим итоги

- Налог с квартиры не насчитывается в том случае, если гражданин продает ее не ранее пяти лет использования.

- Налог с квартиры не насчитывается в том случае, если владелец продает ее не ранее трех лет использования, при выполнении дополнительных условий (см.выше).

- Гражданин в некоторых случаях может уменьшить налогооблагаемую базу на 1 млн. рублей.

- Продавец освобождается от уплаты налога с продажи квартиры, если ее цена ниже 1 млн. рублей и ее цена не ниже 70% от кадастровой.

- Бывший собственник может уменьшить налогооблагаемую базу на документально подтвержденные затраты на приобретение квартиры. При этом с целях налогообложения будет учитываться продажная цена не ниже 70% от кадастровой.

- Продавец обязан предоставить в налоговую службу декларацию 3-НДФЛ и оплатит всю сумму налога.

Пенсионерам не предоставляются льготы на оплату налога с продажи квартиры. Это касается не только законов федерального, но и регионального уровня. Если по действующим нормам, недвижимость подпадает под статус объекта налогообложения, пенсионеру придется выплатить причитающуюся государству сумму налога. При этом, гражданин вправе воспользоваться правом уменьшения итогового размера выплаты на налоговый вычет.

В целом можно сказать что текущие условия взиманию налога с продажи квартир очень щадящие и большинство граждан сможет воспользоваться нулевой ставкой (льгота по сроку владения). А под налогообложение попадают категории граждан, которые профессионально покупают продают множество квартир. Но это уже коммерческая деятельность, которая и должна откладываться налогом.

2018 — 2024, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.