Особенности оформления договора купли-продажи с рассрочкой

Согласно ст. 489 ГК РФ договор о продаже товара в кредит с условием о рассрочке платежа считается заключенным, если в нем наряду с другими существенными условиями договора купли-продажи указаны цена товара, порядок, сроки и размеры платежей.

Если покупатель не производит в установленный договором срок очередной платеж за проданный в рассрочку и переданный ему товар, продавец вправе, если иное не предусмотрено договором, отказаться от исполнения договора и потребовать возврата проданного товара, за исключением случаев, когда сумма платежей, полученных от покупателя, превышает половину цены товара.

Если продавец не исполняет свою обязанность и не передает товар, сторона, на которой лежит встречное исполнение (например, оплата), вправе приостановить исполнение своего обязательства или отказаться от исполнения этого обязательства и потребовать возмещения убытков.

Если свои обязанности не выполняет покупатель — не оплачивает переданный ему товар в установленный договором срок и иное не предусмотрено договором купли-продажи, на просроченную сумму начисляются проценты со дня, когда по договору товар должен был быть оплачен, до дня оплаты товара покупателем.

Основные аспекты договора купли-продажи, предполагающего оплату с рассрочкой платежей:

1) указание полной стоимости товара, например:

2) порядок оплаты, например:

3) сроки и размеры платежей, например:

Имплантация зубов в кредит

Протезирование и имплантация являются самыми дорогостоящими стоматологическими процедурами. Как правило, весь процесс может стоить более 100 000 рублей, поэтому кредитование является оптимальным вариантом. Некоторые специалисты рекомендуют рассматривать программы, которые предлагают не только в стоматологии. В некоторых случаях выгоднее взять потребительский кредит в банке.

Лечение зубов в кредит – это прекрасная возможность выполнить дорогостоящие процедуры максимально быстро. Особенно, это актуально в экстренных случаях. Помимо целевых кредитов, которые выдаются непосредственно в стоматологии, можно рассмотреть варианты займов в кредитно-финансовых организациях. Постарайтесь подобрать выгодное предложение. Также Вы можете обратиться к профессиональному кредитному специалисту, который поможет определиться с выбором. На нашем сайте Вы можете оставить заявку.

Стоит также помнить, что осуществляя лечение зубов, а тем более дорогостоящее лечение , Вы можете рассчитывать на получение налогового вычета!

Рассрочка в Леруа Мерлен

Наиболее интересные предложения:

- Оплата частями на период 6 месяцев;

- переплата — 0%;

- совокупность кредита от 45 000 до 200 тыс. руб;

- первый взнос — 10% (согласно вашего желания можно и до 20%).

Для этого открывается карточный счет в фин учреждении и приобретается карта рассрочки.

На карте должна быть необходимая сумма для первоначального взноса, которая списывается сразу после оформления рассрочки на товар в Леруа Мерлен. В дальнейшем на нее необходимо вносить ежемесячную установленную плату либо больше.

Каждый месяц с карты рассрочки будет списываться обязательный платеж по рассрочке.

Стоит ли приобретать товары в рассрочку

Ответ на вопрос о том, насколько приобретение товара в рассрочку является хорошей идеей, зависит от возможностей клиента. При оформлении рассрочки, так же, как и кредита, нужно хорошо взвесить все обстоятельства и рассчитать свои финансовые возможности.

Если подойти к обязательствам ответственно, рассрочка может стать удобным финансовым инструментом. Однако, не стоит оформлять ее, если нет уверенности, что будет возможность вносить платежи в срок.

Если обязательства не будут выплачены своевременно, это может привести к неприятным последствиям.

Как правильно рассчитать свои финансовые возможности при оформлении рассрочки? Спросите совет у юриста

Как взять кредит на лечение зубов

Процедура кредитования на стоматологические нужды выглядит следующим образом:

- Гражданин обращается в клинику. Врач проводит осмотр, выясняет проблему, которую требуется устранить, составляет примерную смету по стоимости услуг.

- Потенциальный заемщик выбирает банк, предоставляющий такой вид кредитования, подает онлайн-заявку или посещает отделение лично. Потребуется заполнение персональной анкеты.

- После получения предварительного одобрения клиент предоставляет кредитору паспорт и справки, подтверждающие официальное трудоустройство и стабильный заработок.

- Заключается кредитный договор. Деньги перечисляются на расчетный счет стоматологии или на карточку заемщика – все зависит от условий банка.

«В связи со сложной экономической ситуацией и требованиями Центробанка многие банки вынуждены повышать процентные ставки по новым и даже выданным кредитам. Требования к заемщикам ужесточаются, поэтому перед оформлением займа гражданам рекомендуется взвесить все «за» и «против», оценить свою платежеспособность, дабы не оказаться в должниках»

И. Рысь, заместитель председателя правления Ланта-Банка

Карты рассрочки

В последнее время некоторые банки стали предлагать своим клиентам оформить карты рассрочки. Если не вдаваться в подробности, может показаться, что данные карты аналогичны кредитным, однако это не так. Их функционал в целом отличается, хотя есть и сходства — например, установление ограничения по сумме средств, которые можно расходовать.

Когда клиент рассчитывается такой карточкой в магазине, покупка оформляется в кредит без процентов. За товар расплачивается кредитная организация, а потом клиент выплачивает ему эти средства, при этом ему не надо вносить ничего сверх стоимости покупки.

Иногда функции карты рассрочки могут встроены в обычную кредитную или дебетовую карту.

Банки не работают просто так, за «спасибо», они получают выгоды от карт рассрочки. У них есть партнерские договоренности с различными торговыми сетями. Когда клиент покупает что-то у партнеров с помощью карты рассрочки, магазин уплачивает кредитной организации вознаграждение, которое становится оплатой ее услуг вместо процентов.

Таким образом, в выигрыше остаются все участники процесса — клиент получает выгодное предложение, при котором ему не надо платить проценты, магазин повышает продажи, банк получает вознаграждение за совершенную покупку.

Какие подводные камни могут быть у карты рассрочки? Получите консультацию юриста

Плюсы рассрочки

В последние годы рассрочка на стоматологические услуги становится все более и более популярна. Рассрочка – оплата всей стоимости по частям без процентов. В некоторых клиниках предлагается услуга кредитования, поэтому стоит внимательно рассматривать каждый конкретный случай. В рассрочку сегодня предлагается сделать лечение зубов, их удаление, исправление прикуса и даже поставить импланты.

Основное преимущество такого вида оплаты заключается в том, что основные стоматологические проблемы вы решаете сразу, не дожидаясь усугубления ситуации. Сложные дефекты прикуса лучше исправлять как можно скорее и не тянуть, ведь со временем исправить ситуацию будет намного сложнее и затратнее.

Кроме того, современная система кредитования позволяет оформлять все необходимые бумаги без сбора огромного числа документов и без длительного ожидания. Для рассмотрения достаточно одного лишь паспорта, после чего в течение 20-30 минут банк предоставит свой ответ.

Какие банки выдают кредит на лечение и протезирование

Для граждан доступно несколько видов кредитования для лечения зубов: целевое, потребительское или оформление кредитных карты. Последнее актуально, если требуется небольшая сумма займа срочно, и должник сможет быстро его погасить. В остальных случаях выгоднее долгосрочные займы – по ним процентные ставки ниже.

Кредит в ОТП-банке на лечение зубов

Оплатить стоматологические услуги можно с помощью займа, оформленного в ОТП-банке на следующих условиях:

| Ставка | 14,9% |

| Срок | До 5 лет |

| Максимальная сумма | 750 000 руб. |

| Возраст клиента | От 21 до 65 лет |

| Гражданство | Российское |

| Дополнительные требования | Требуется постоянная регистрация в регионе оформления займа, а также минимальный трудовой стаж на последнем месте – 3 месяца. Для клиентов-ИП стаж успешной деятельности – 12 месяцев |

Заявки здесь рассматриваются в течение 15 минут, результат поступает в виде СМС. Преимущество заключается в быстром получении займа, но в некоторых банках могут быть предложены более низкие ставки по процентам.

Кредит на лечение зубов в Альфа Банке

Альфа-Банк предъявляет более строгие требования к заемщикам, но здесь условия программы более удобные:

| Сумма займа | До 2 000 000 руб. |

| Срок | До 5 лет |

| Ставка | От 11,9% |

| Подтверждение дохода | Обязательно |

| Регистрация | Постоянная в Москве или области |

Заявки на кредитование рассматриваются дольше – до двух дней с момента подачи, — но при одобрении гражданину получится сэкономить на процентах.

Кредит на лечение зубов в ВТБ24

Один из популярных банков «ВТБ» кредитует заемщиков, желающих вылечить зубы, на таких условиях:

| Максимальная сумма | 3 000 000 руб. |

| Ставка | От 13,9% |

| Срок | До 7 лет |

| Справки о заработной плате | Требуются |

| Прописка | В регионе получения займа |

Граждане, являющиеся зарплатными клиентами банка, могут не предоставлять справки – достаточно только паспорта. Такой кредит удобен людям со средним доходом: за счет увеличения срока кредитования получится уменьшить сумму обязательных платежей, но в этом случае возрастет размер общей переплаты.

Кредит на лечение зубов в банке «Ренессанс»

Если заемщик не может подтвердить свою трудоустроенность и наличие официального заработка, кредитование в «Ренессанс» ему подойдет больше всего. Здесь справки о доходах не требуются, а на руки можно получить до 500 000 руб. Ставка составит 15,9%, но минимальные проценты предусматриваются для постоянных клиентов с хорошей кредитной историей.

Заявки на кредитование в «Ренессансе» рассматриваются в течение 10-15 минут, что является очевидным преимуществом, если лечение требуется срочно.

Кредит на лечение зубов в Почта Банке

Здесь программа кредитования предусматривает такие условия:

| Ставки | От 12,9% |

| Максимальный срок | До 60 мес. |

| Сумма | До 1 000 000 руб. |

| Подтверждение платежеспособности | Обязательно |

Недостаток программы заключается в требовании к обязательному наличию регистрации. заявки рассматриваются в течение нескольких часов, но иногда рассмотрение может затянуться на 1-2 дня, если в долг берется крупная сумма.

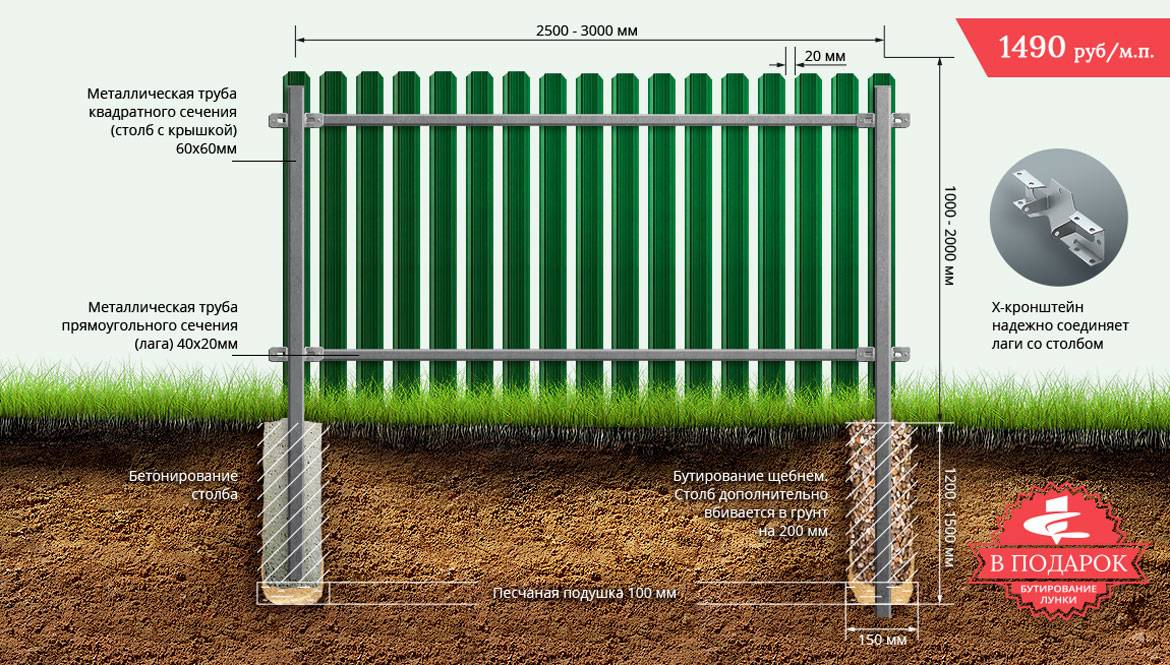

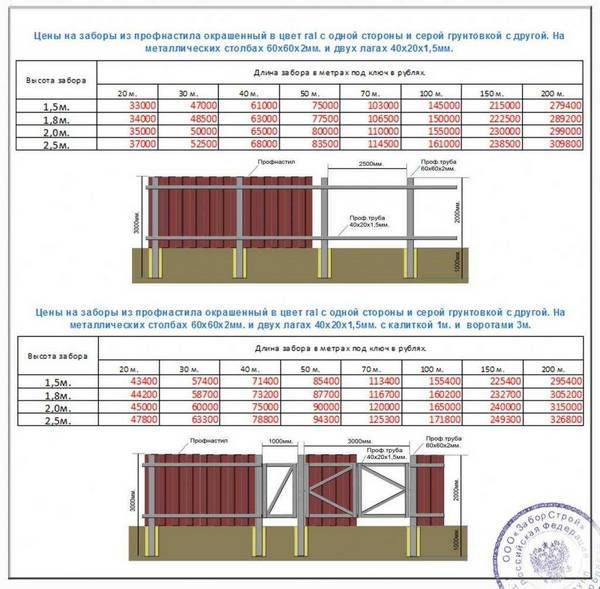

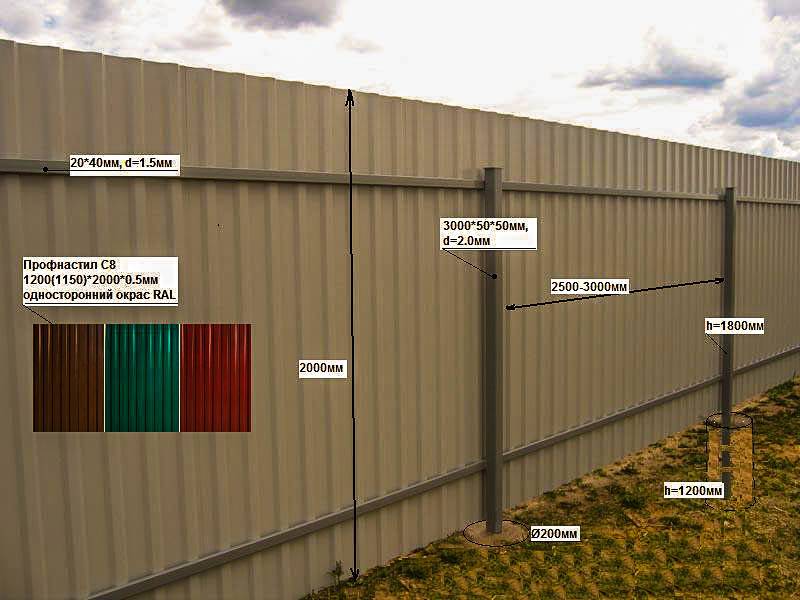

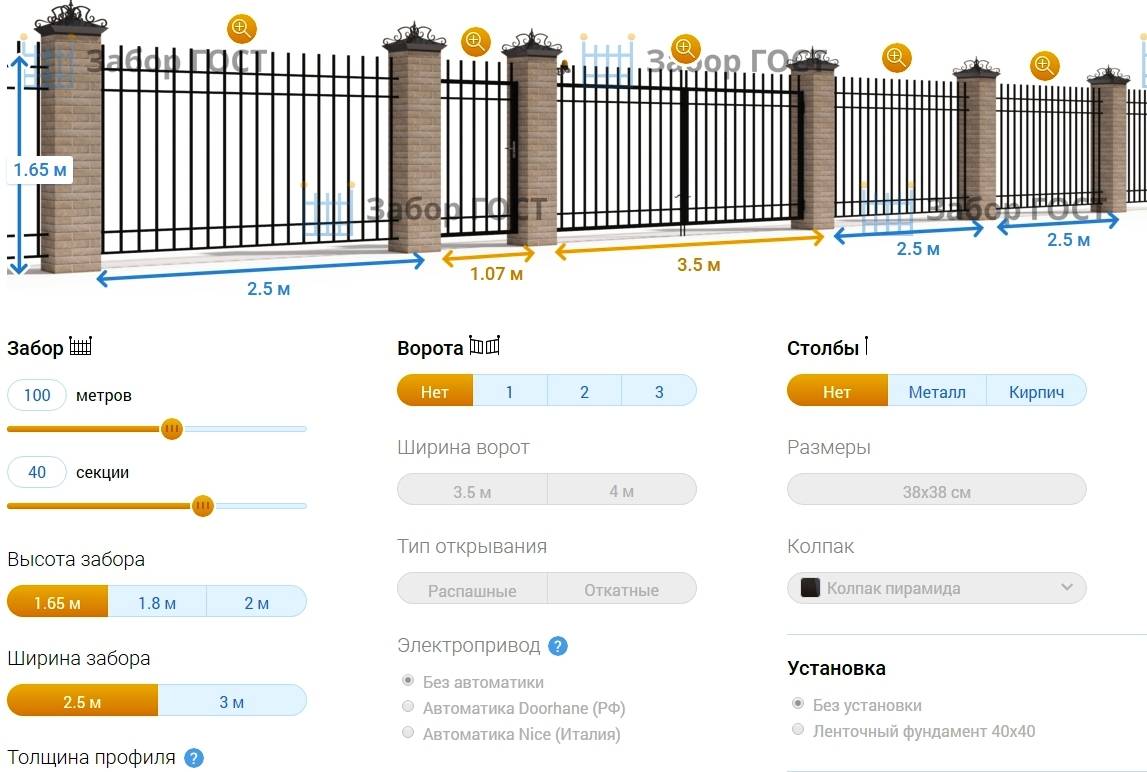

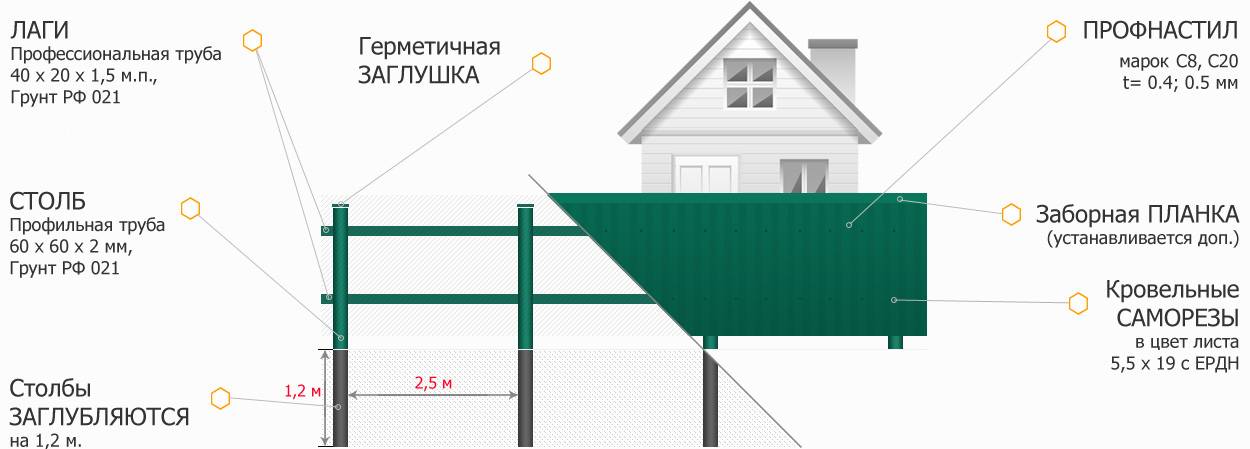

Можно ли поставить шлагбаум

Ставить забор вокруг дома, но оставлять открытым въезд почти не имеет смысла, поэтому вместе с забором обычно согласовывают установку шлагбаума или другого средства перекрыть въезд.

Этот вопрос чуть более сложный, чем просто установка ограждения, ведь после установки шлагбаума нужно обеспечить беспрепятственный проезд экстренным службам. Еще нужно предусмотреть свободный проход клиентов в расположенные в доме магазины и предприятия сферы услуг.

То есть, просто поставить шлагбаум и раздать жильцам ключи (пульты) от него не получится. Решают этот вопрос по-разному:

- пишут на шлагбауме номер телефона охраны;

- ставят пост охранника прямо возле шлагбаума;

- устанавливают видеонаблюдение с удаленным открытием шлагбаума;

- поручают открывать въезд консьержу близлежащего дома.

Вариант «раздать ключи пожарным и скорой помощи» не пройдет, ведь дворов в городе могут быть тысячи и экстренные службы не будут их возить с собой и искать нужный.

С точки зрения закона обязанность согласовывать порядок въезда на федеральном уровне установлена только в отношении автомобилей МЧС. Порядок въезда для автомобилей полиции, скорой помощи, газовой службы, аварийной службы управляющей компании оговаривается уже на уровне муниципального образования.

В итоге согласовывать шлагбаум нужно в трех инстанциях:

- МЧС – чтобы всегда была возможность беспрепятственного въезда пожарному автомобилю;

- ГИБДД – чтобы установка не нарушала Правила дорожного движения;

- городские власти – чтобы установка соответствовала требованиям Правил благоустройства или других местных документов.

Пока что вопрос установки шлагбаума или ворот во дворе решить непросто. В МЧС и ГИБДД не всегда идут навстречу жильцам, справедливо полагая, что это затруднит въезд спецавтомобилей во двор.

Получить одобрение местной власти тоже сложно, так как вопрос выносится на сессию местного совета, а они бывают не чаще раза в месяц, и не факт, что депутаты согласятся с решением жильцов.

Относительно понятный порядок установки шлагбаума предусмотрен только в Москве. Там достаточно отметить на карте места установки шлагбаума и подать документы в совет депутатов района.

Более того, если двор находится возле улицы с платной парковкой, город даст до 50 тысяч рублей субсидии на каждый шлагбаум.

Возможно, в скором времени порядок установки ворот или шлагбаумов на въезде во двор будет пересмотрен на федеральном уровне. Одна из идей – раздать экстренным службам универсальные ключи.

Как работает карта рассрочки

Простыми словами, карта рассрочки работает следующим образом:

- Владелец карты приходит в магазин и выбирает, что он хочет купить.

- На кассе он говорит, что ему нужен безналичный способ оплаты и расплачивается картой рассрочки. Банк направляет средства за товар магазину.

- После оплаты владелец карты сразу получает товар.

- Затем он выплачивает задолженность банку равными долями ежемесячно.

На карте рассрочки есть определенное ограничение по сумме, в рамках которой можно производить операции. Рассрочек можно оформить сколько угодно, главное, чтобы их общая стоимость не превышала установленный банком лимит.

В процессе оформления карты рассрочки клиенту будет предоставлен доступ в личный кабинет, где можно наблюдать за всеми совершенными сделками и отслеживать график погашения задолженностей. При этом для каждой покупки отдельно будет оформлен договор и составлен график платежей.

При оформлении обязательств по нескольким сделкам, очень важно внимательно следить за графиком и не запутаться, чтобы вносить платежи точно в срок и в необходимом объеме. Если возникнет просрочка, банк вправе применить к клиенту штрафные санкции, и тогда выгода от карты сойдет на нет

Поэтому картой рассрочки необходимо пользоваться также ответственно, как и обычной кредитной картой

Если возникнет просрочка, банк вправе применить к клиенту штрафные санкции, и тогда выгода от карты сойдет на нет. Поэтому картой рассрочки необходимо пользоваться также ответственно, как и обычной кредитной картой.

Как минимизировать неприятные последствия, если произошла просрочка по карте рассрочки? Обратитесь к юристу

Кредит

МТС Банк

- БИК: 044525232

- Срок: от 6 до 36 месяцев

- Ставка: от 18-21%

- Описание: Кредит

- Возможность взять кредит с переплатой от 18-21% годовых, первоначальный взнос от 0%, от 6 месяцев.

Альфа-Банк

- БИК: 044525593 Срок: от 6 до 48 месяцев

- Ставка: 18-21%

- Описание: Кредит

- Возможность взять кредит с переплатой 21% годовых, первоначальный взнос от 0%, от 6 месяцев.

Тинькофф Банк

- БИК: 044525974

- Срок: от 6 до 36 месяцев

- Ставка: 18-21%

- Описание: Кредит

- Возможность взять кредит с переплатой 18% годовых, первоначальный взнос от 0%, от 6 месяцев.

Банк Русский Стандарт

- БИК: 044525151

- Срок: от 6 до 36 месяцев

- Ставка: 18-21%

- Описание: Кредит

- Возможность взять кредит с переплатой от 18-21% годовых, первоначальный взнос от 0%, от 6 месяцев.

ОТП Банк

- БИК: 044525151

- Срок: от 6 до 36 месяцев

- Ставка: от 18-21%

- Описание: Кредит

- Возможность взять кредит с переплатой от 18-21% годовых, первоначальный взнос от 0%, от 6 месяцев.

Кредит Европа Банк

- БИК: 044525767

- Срок: от 6 до 36 месяцев

- Ставка: от 16-21%

- Описание: Кредит

- Возможность взять кредит с переплатой от 16-21% годовых, первоначальный взнос от 0%, от 6 месяцев.

Ренессанс Банк*

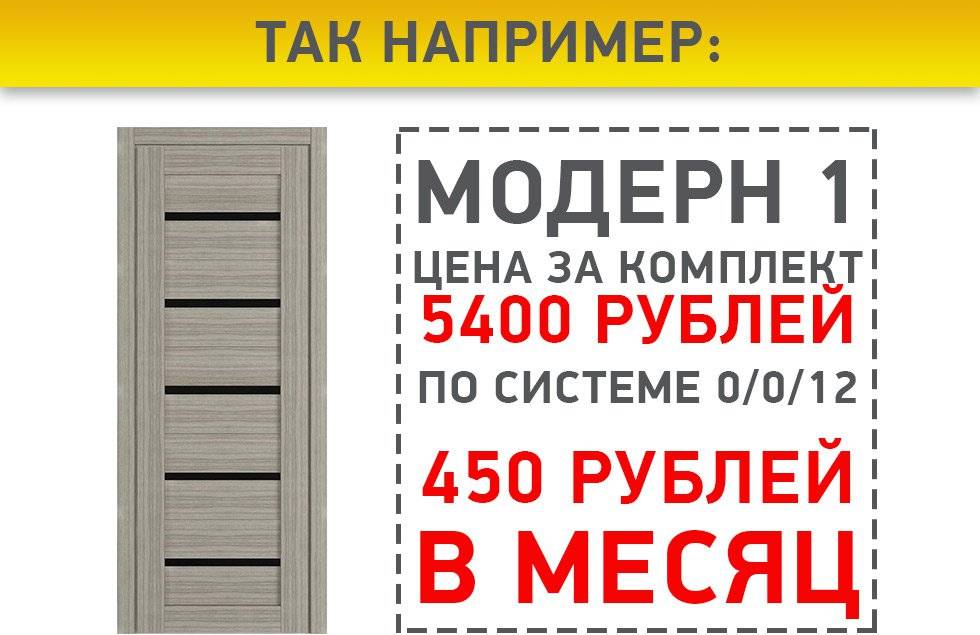

Кредит «0-0-12 Промо»:

- Сумма кредита: от 3 000 до 250 000 рублей

- Срок кредита (месяцев): 12 месяцев

- Сумма первоначального взноса (от стоимости покупки): 0%

- Процентная ставка (годовая): 19,91%

Кредит «0-0-24»:

- Сумма кредита: от 3 000 до 500 000 рублей

- Срок кредита (месяцев): 24 месяца

- Сумма первоначального взноса (от стоимости покупки): 0%

- Процентная ставка (годовая): 10,33%

Кредит «0-0-36»**:

- Сумма кредита: от 3 000 до 500 000 рублей

- Срок кредита (месяцев): 36 месяцев

- Сумма первоначального взноса (от стоимости покупки): 0%

- Процентная ставка (годовая): 9,66%

Продукт «Премиум 17»:

- Сумма кредита: от 30 000 до 500 000 рублей

- Срок кредита (месяцев): от 6 до 36 месяцев

- Сумма первоначального взноса (от стоимости покупки): от 0% до 99%

- Процентная ставка (годовая): 16,6%

Кредит «Сочный»:

- Сумма кредита: от 3 000 до 500 000 рублей

- Срок кредита (месяцев): от 13 до 36 месяцев

- Сумма первоначального взноса (от стоимости покупки): от 0% до 99%

- Процентная ставка (годовая): 16,6% *Лицензия банка России № 3354 ОТ «26» апреля 2013 г. ** Продукт действует до 31.05.2020 г.

Сбербанк

- Цель кредита: на цели личного потребления

- Валюта кредита: рубли РФ

- Процентная ставка (годовая), %: определяется индивидуально и указывается в индивидуальных условиях кредитования

- Минимальная сумма кредита: 3 000 рублей

- Максимальная сумма кредита*: 300 000 рублей

- Срок кредита**: от 3 месяцев до 3 лет

- Обеспечение по кредиту: не требуется

- Комиссия за выдачу кредита: отсутствует * Лимит суммарного остатка задолженности по данному продукту не должен превышать 300 000 рублей. **Минимальный/максимальный срок кредитования может быть изменён в рамках достигнутой договорённости с соответствующим партнёром Банка.Актуальные условия кредитования Сбербанка.

Как гасить задолженность

Погасить кредит или внести ежемесячный платеж в Леруа Мерлен возможно через терминалы, расположенные непосредственно в магазинах, а также в сети разных маркетов. Так в магазинах «Связной», Ашан, Декатлон можно это сделать без взыскания комиссии.

С комиссией в размере от 1% до 2% есть возможность заплатить по кредитному обязательству через платежную сеть Рапида, QIWI; через отделение Почты России; межбанковским платежом, а также через отделение банка.

Досрочно погасить сумму задолженности по кредиту или рассрочки в Леруа Мерлен целиком или частично Клиент имеет право в любой момент в течение срока кредитного договора без дополнительных комиссий.

Чем отличается кредит от рассрочки

И кредит, и рассрочка позволят покупателю приобрести нужный товар, если у него недостаточно средств. Однако между этими понятиями есть принципиальные различия.

При покупке товара в кредит банк выдает средства на конкретный срок и цели, и получает за это проценты. При этом банк оплачивает покупку сразу полностью, а покупатель затем выплачивает кредит в соответствии с условиями договора.

Часто в крупных торговых сетях, торгующих дорогостоящими товарами — ювелирными изделиями, бытовой техникой, автомобилями и т.д. находится кредитный специалист, который на месте поможет оформить потребительский кредит на необходимый товар.

Рассрочка — это способ приобретения товара, при котором покупатель самостоятельно оплачивает его в течение нескольких месяцев равными долями

Магазины предоставляют рассрочку для повышения товарооборота, позволяя возвращать стоимость товара частями в установленный срок. Рассрочка удобнее кредита, по ней изначально нет переплаты. Если иные условия, конечно, не указаны в договоре. Но за просрочку графика платежей меры воздействия на должника тоже будут применяться нешуточные.

Таким образом, кредит оформляется через банк, и имеет процентную ставку, а рассрочку платежа может предоставить сам магазин, при этом покупателю не придется что-либо оплачивать дополнительно. Иногда условия рассрочки без процентов может предложить банк, но без вознаграждения он работать не будет.

В таком случае, как банк зарабатывает на этой рассрочке? Если кредитная организация сделала такое предложение, значит она приобретает товар у магазина по оптовой цене и продает его покупателю по розничной, а разницу забирает себе. Покупатель не будет оплачивать ничего лишнего, но, по сути, данная операция все равно будет являться кредитом.

Также банк может предложить взять дополнительные услуги, например, страхование на случай возможной потери дохода, гарантию от невыплаты и т.д.

Есть еще некоторые различия между кредитом и рассрочкой:

- Рассрочка обычно предоставляется сроком до года, а срок кредитования может составлять несколько лет.

- При оформлении рассрочки магазин не запрашивает кредитную историю покупателя, как это делается при выдаче кредита.

- При оформлении рассрочки необходимо сделать первоначальный взнос, обычно он составляет не менее тридцати процентов стоимости покупки. При кредитовании этого может не потребоваться, зато банк может потребовать оформить залог или привлечь поручителя по кредиту.

- Рассрочку можно оформить в течение пятнадцати минут без дополнительных условий, для этого часто достаточно только паспорта. Для оформления кредита может потребоваться больше времени, к тому же банк потребует дополнительно и другие документы.

- При рассрочке товар становится собственностью покупателя после ее погашения, а при кредитовании сразу после совершения покупки.

- Рассрочку, как и кредит, можно погасить досрочно.

Что делать, если банк отказал в выдаче кредита? Спросите совет юриста

Какие нужны документы

Заёмщику потребуется предоставить документы, подтверждающие постоянную регистрацию или прописку в регионе присутствия банка, паспорт, а также сведения о трудовой деятельности. Общий стаж должен быть от 2-х лет, на текущем месте работы – от полугода. Желательно иметь страхование жизни и здоровья, но при необходимости в банке оформят эти документы самостоятельно, хоть и за отдельную плату, которая зачастую вычитается из суммы кредитных денег.

Менеджер строительной компании подготавливает проект дома, оформляет необходимую документацию, после чего проект поступает в работу, а заказчик вносит аванс. От величины предоплаты зависит итоговая процентная ставка по кредиту. Так, многие банки предлагают клиентам выгодные условия при первоначальном платеже свыше от 40-60% итоговой стоимости дома. Фактически, это позволяет купить дом в рассрочку в Москве или другом крупном городе без значительных переплат.

Классический двухэтажный каркасный дом – подходящее решение для рассрочкиИсточник projectstroy.com

Когда строительство завершено, жилой дом принимается клиентом, что фиксируется в акте приемки объекта. После согласования этого документа претензии к качеству, отделке и материалам готового жилья уже не принимаются, а дом переходит в собственность заказчика.

Погашение оставшейся суммы долга происходит равными долями ежемесячно. Многие пользователи строительства в кредит предпочитают вносить основную часть дохода в качестве взносов, чтобы оперативно «закрыть вопрос» и уменьшить ежемесячный платёж.

Бесплатное протезирование: на что можно рассчитывать по квоте

Если есть квота на протезирование зубов, то, прежде всего, можно рассчитывать на обследование перед лечением. Оно будет включать не только визуальный осмотр и сбор анамнеза, но также ОПТГ (ортопантомограмма) – это двухмерные снимки обеих челюстей, которые позволят судить о скрытых процессах, протекающих в челюсти. Они гораздо менее информативные, чем трехмерная компьютерная томография, но ожидать от бесплатной медицины чего-то большего в наши дни, увы, нельзя.

Что касается непосредственно самого протезирования, то здесь выбор у пациентов по квоте невелик. Для них могут быть созданы только съемные конструкции из акрила или нейлона, или несъемные коронки из металла, металлопластмассы – эти материалы дешевые и подойдут не всем людям.

Конструкции из пластмассы и нейлона недолговечны, т.к. материалы впитывают красители, пигменты, быстро приходят в негодность. Кроме того, они малофункциональны, добиться в них полноценного восстановления жевательной функции практически невозможно, а пациенту приходится ограничивать себя в питании, например, отказываться от употребления твердых и любимых блюд, отдавая предпочтение самым мягким.

Металл и акрил могут вызывать аллергическую реакцию. Однако если пациент докажет и документально подтвердит, что в силу здоровья ему эти материалы действительно не подходят, то в клинике могут предложить установить протезы из других материалов. Нужно ли тогда будет что-то платить? Да, придется оплатить разницу в цене.

А что насчет сервисного обслуживания? Если у вас повредятся установленные протезы, то по решению врачебной комиссии они могут быть заменены на новые или отремонтированы в течение года с момента обращения. При этом, если в поломке конструкции будет виноват врач или клиника (например, по причине некачественного изготовления или установки), то работы по замене или ремонту проведут вне очереди.

Топ-5 сложностей при оформлении загородного жилья в рассрочку

Компании, работающие по схеме рассрочки, нацелены на привлечение новых клиентов, при этом искусственно «продлевать» финансовые отношения не входит в их планы: деньги клиентов нужны в обороте как можно скорее. Поэтому при оформлении договора необходимо следить за соблюдением своей выгоды.

Договор рекомендуется скрупулёзно вычитывать, иногда – с помощью юристаИсточник amns.ru

Основная сложность оформления рассрочки – подтверждение платёжеспособности покупателя. Как правило, трудоустроенным официально достаточно предоставить справку с места работы. Отечественные реалии, к сожалению, предполагают теневую занятость и «серые» зарплаты, по которым не всегда выдают заёмные средства.

Соблюдение графика строительства – «больная тема» для многих желающих построить дом в рассрочку с наименьшими переплатами. Решение проблемы – тщательное исследование репутации строительной компании: сколько проектов было выполнено, какая часть из них сдана в срок.

Срыва графика строительства можно избежать, если тщательно подбирать застройщикаИсточник fainaidea.com

Качество дома складывается из долговечных материалов и профессиональной работы строительной бригады. Большинство проверенных компаний публикует на сайте сертификаты, награды и данные о проектах, сданных за весь период деятельности. Следует ознакомиться со списком поставщиков и кадровой политикой компании. Информацию можно получить у менеджера, а также на сайте компании.

На рынке встречаются мошенники, принимающие от клиентов предоплату за строительство, и затем исчезающие в неизвестном направлении. Защититься от таких случаев поможет подписанный договор, с которым обращаются к юристам компании или сразу в суд

Не менее важно перед заключением договора сначала себя спросить – если подать в суд, то где компанию или ее владельца можно будет найти?

Лучшее средство от кражи средств с банковской карты или расчётного счёта – выбор надёжного застройщикаИсточник tvoidvor.com

Оформление договора о рассрочке требует вдумчивого подхода, целесообразно обратиться к юристу по гражданским делам для вычитки текста перед его подписанием.

Наглядно про нюансы на видео:

Альтернативы квотному протезированию

Прежде чем задуматься о том, как получить квоту на протезирование зубов, поразмыслите, а нужна ли она вам вообще? Оцените все недостатки: нужно собрать много документов, придется долго ждать своей очереди, бесплатно можно будет поставить только неудобные и недолговечные протезы, сделанные из ограниченного перечня материалов.

Некоторые пациенты считают, что комфорт и спокойствие им дороже, поэтому рассматривают альтернативные варианты, на которых так или иначе можно немного сэкономить. Например, можно пройти платное лечение, а затем воспользоваться налоговым вычетом в размере 13%.

В общей сложности, если сделать платное протезирование, то можно вернуть НДС с суммы максимум в 120 тысяч рублей (такой лимит установлен государством на 2019 год) – это 15 600 рублей. Или 13% полностью со всей суммы (и с 200 тысяч, и с 1 млн рублей), если вы воспользовались дорогостоящими услугами, к которым, например, относится долговечная и комфортная, чем протезирование, имплантация зубов.

Другие люди все-таки дожидаются квоты на протезирование, а потом просто выбирают более качественные, красивые и дорогие материалы. Например, не металл, а металлокерамику. И оплачивают разницу в цене, но уже не полную стоимость, как пациенты без льгот. Это тоже неплохой выход для тех, кто хочет сократить траты, но нужно учитывать, что не во всех клиниках такое возможно.

Также есть и группа людей, которые пытаются восстановить зубы бесплатно или с минимальными затратами при помощи обращения в разные научно-медицинские учреждения, при спонсорской или социальной поддержке, при помощи работодателей, посредством социальных акций. Некоторые оформляют страховку за определенную плату, согласно которой при потере зубов по причине травмы, серьезного заболевания или аварии страховая компания обязуется оплатить необходимое лечение.

1 Олесов Е.Е., Шаймиева Н.И., Хавкина Е.Ю., Хубаев С.-С.З., Олесов А.Е., Ромашко Н.А. Сравнение стоматологического статуса и ошибок предшествующего лечения и протезирования у пациентов на бесплатном и платном приемах. Российский стоматологический журнал, 2013.

Выгодное протезирование зубов в кредит

Теперь компания освобождает множество людей, особенно живущих на социальные пособия или пенсии, от необходимости копить длительное время деньги на установку имплантатов. Не нужно терпеть боль и неудобства, а следует только обратиться и оформить договор. Высококлассные специалисты в кратчайшие сроки вставят клиенту имплантаты или съемные протезы, чтобы человек навсегда забыл о болезнях зубов. Он сможет нормально общаться с окружающими и дарить им привлекательную улыбку. Однако большое значение имеет правильная работа отдела ЖКТ, когда хорошо пережеванная пища попадает в желудок и не затрудняет ему задачу переваривания.

В настоящее время рынок зубного протезирования насыщен самым разнообразным ассортиментом изделий, отличающихся:

- качеством;

- способами установки;

- эстетикой;

- стоимостью.

Но вместе с качественным материалом стоматологическая организация предоставляет и комплекс услуг, которые включают в себя сервис по кредитованию. Тогда не самый богатый клиент сможет приобрести товар, который прослужит долго и надежно. Он больше не будет задумываться о боли десен или развитии кариесных образований.

Данный вид услуг удобен, если есть постоянный источник дохода, пусть даже он и незначителен. Необходимо найти банк, которому можно доверять. Выгода кредита состоит в том, что первоначальный взнос может быть самым минимальным. Его поможет определить представитель банка. Сегодня нет нужды лично посещать финансовое учреждение для погашения кредита. Стоматология «Премьер Клиника» сама устроит все формальности, клиенту остается лишь контролировать процесс.