Как пенсионерам получить освобождение от уплаты налога при продаже гаража или земли?

В соответствии с действующим законодательством, пенсионеры могут получить освобождение от уплаты налога при продаже гаража или земли, если выполняются определенные условия.

Во-вторых, пенсионеры должны владеть данной недвижимостью на праве собственности и проживать в ней не менее 3 лет перед продажей. Это условие также действует с 2024 года.

Для получения освобождения от уплаты налога, пенсионерам необходимо обратиться в налоговый орган с заявлением, в котором указывается информация о недвижимости и доказательства соблюдения всех условий освобождения. К заявлению необходимо приложить документы, подтверждающие право собственности и срок владения объектом.

Важно отметить, что получение освобождения от уплаты налога при продаже гаража или земли не гарантирует полное отсутствие налогообложения во всех случаях. Налоговый орган будет применять индивидуальный подход при рассмотрении каждого конкретного случая

Вышеуказанные правила освобождения от уплаты налога при продаже гаража или земли предусмотрены законодательством для поддержки пенсионеров и обеспечения их социальной защиты.

Продажа гаража и уплата налогов

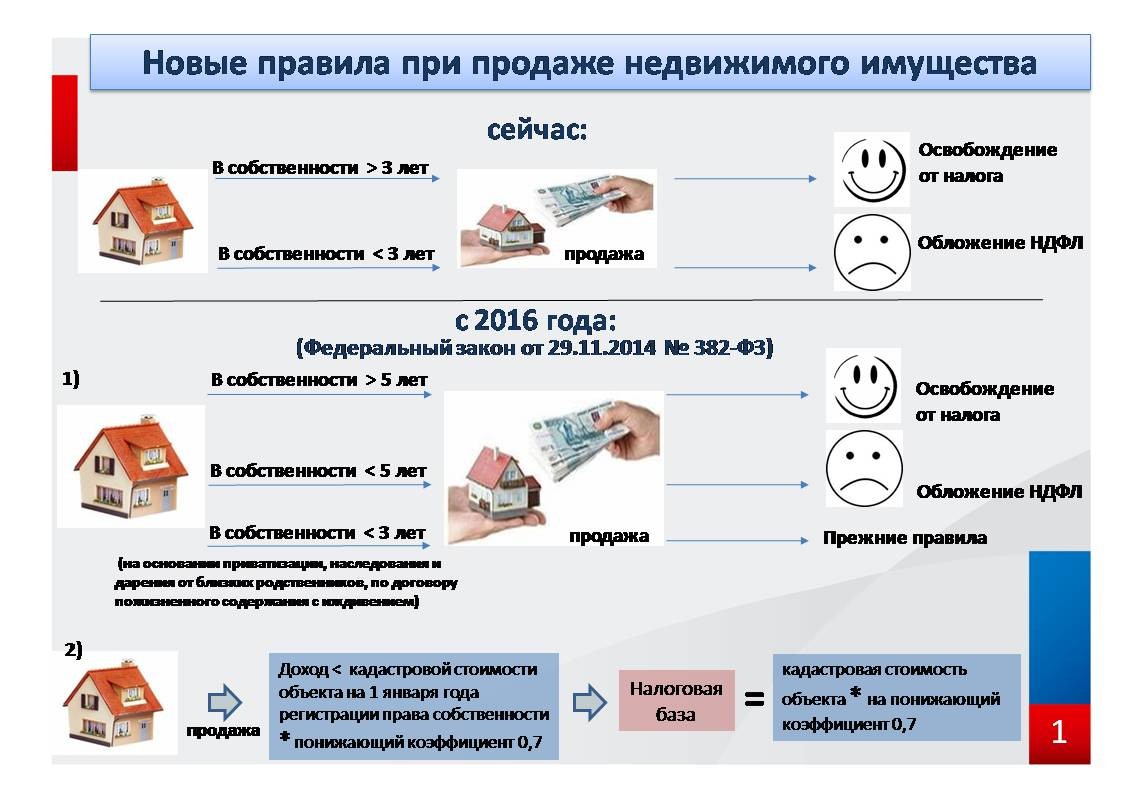

При продаже любой недвижимости нужно уплачивать налоги. И гараж не является исключением. Это правило действует в случае, если объект был в собственности меньше трех или пяти лет. Тогда собственник при продаже уплачивает стандартные 13% НДФЛ.

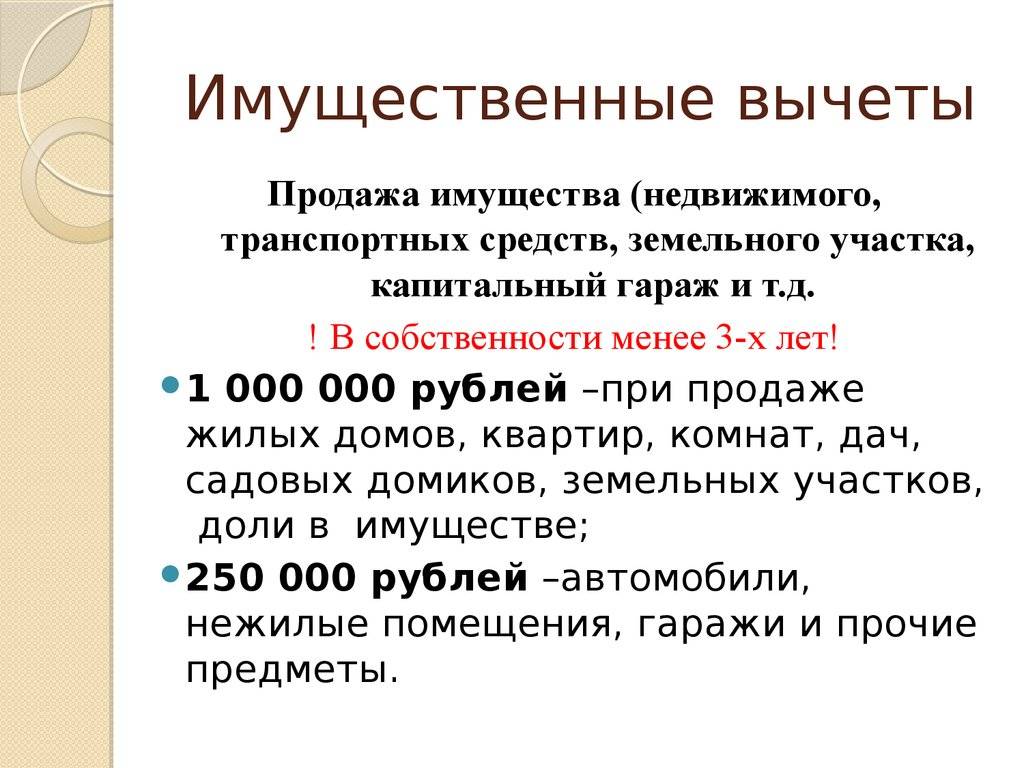

Пошлина уплачивается с любой суммы с учетом налоговых преференций. Для получения имущественного вычета стоимость сооружения должна начинаться от 250 тысяч рублей.

Освобождаются от уплаты налога лица, в чьей собственности гараж был менее трех лет, или объект перешел к владельцу в результате:

- получения наследства;

- приватизации;

- дарения близким родственником;

- ренты.

Какие льготы на владение гаражом имеют пенсионеры в 2023 году

Согласно действующему законодательству, пенсионеры освобождаются от уплаты имущественного налога. Налог на имущество для них обнуляется как для гаража, квартиры, дачной постройки.

Но нужно понимать, что имущественная льгота предоставляется не на всё имущество в собственности, а только на один объект каждого вида. Например, если у пенсионера несколько гаражей, то за один из них ему на общих основаниях придётся платить имущественный налог.

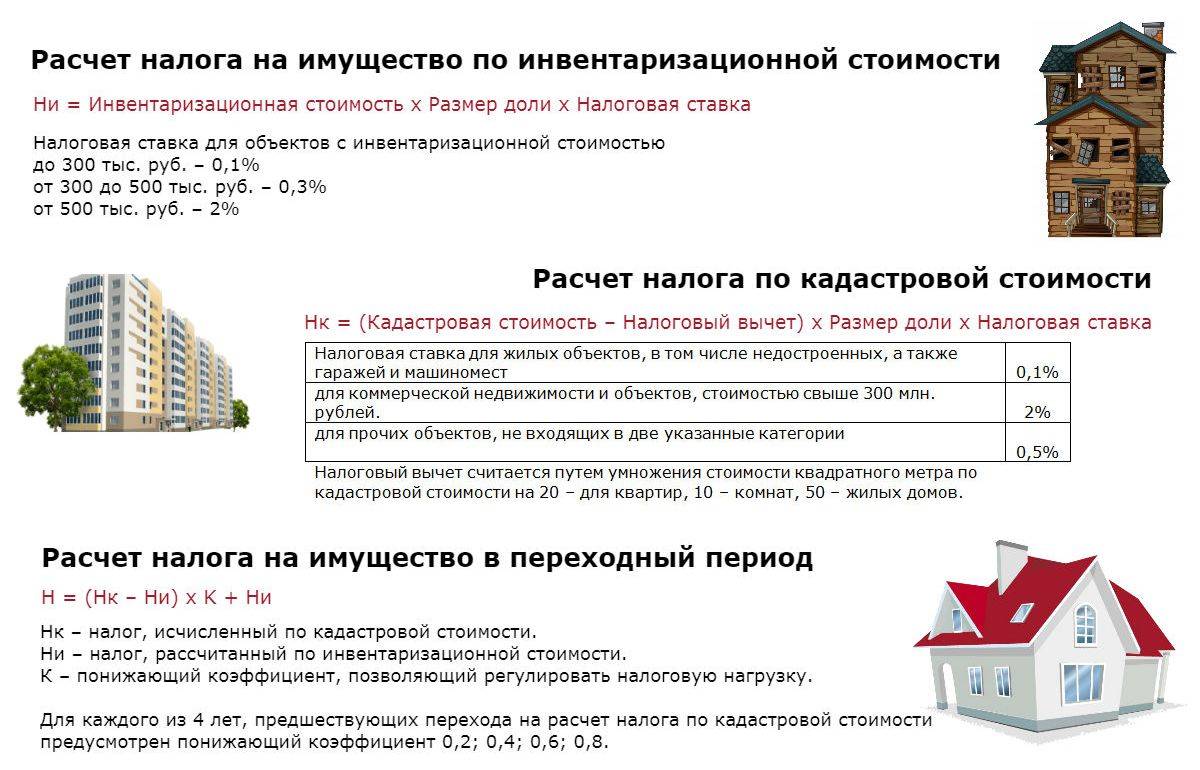

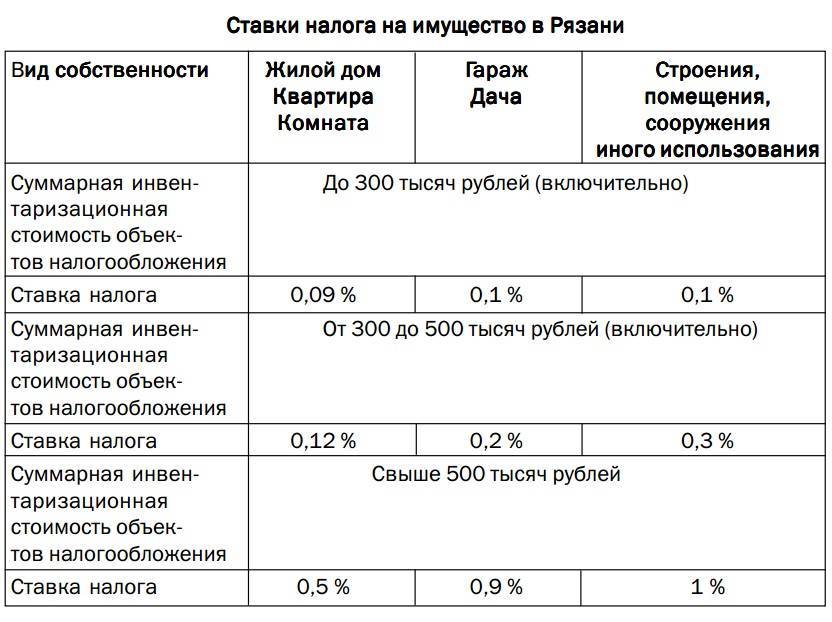

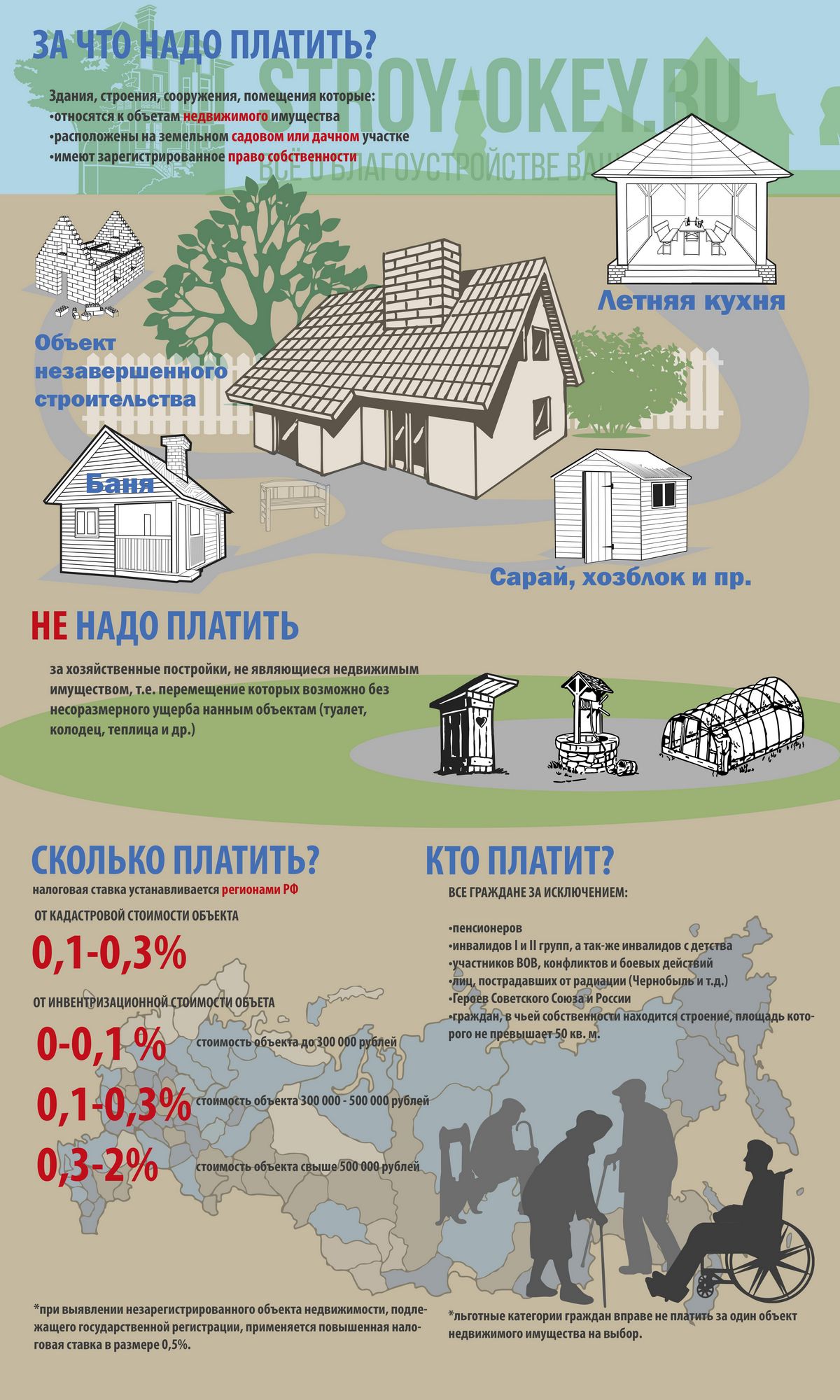

Имущественный налог начинает исчисляться с момента оформления прав собственности на пенсионера. Его ставка устанавливается на уровне регионов. Её предельное значение составляет до 0,1% для объектов дешевле 300 тыс.руб. до 2% – дороже 500 тыс.руб. Налог рассчитывается на основании инвентаризационной стоимости гаража. Ежегодно ФНС рассылает квитанции с требованиями об уплате налога, в них же приводится расчёт суммы.

Налоговые льготы по имущественному налогу предоставляются только после подачи в ФНС заявления и подтверждающих права на льготы (пенсионного удостоверения). До подачи указанных документов ФНС будет продолжать рассылать квитанции с требованием об уплате налога.

Расчет налоговых платежей

Для расчета налоговых платежей гаражных кооперативов в 2023 году необходимо учитывать ряд особенностей и изменений, введенных налоговым законодательством.

1. Налог на прибыль:

- Расчет налога на прибыль кооператива производится в соответствии с обычной процедурой для юридических лиц.

- Изменения налогообложения кооперативов не предусмотрены, поэтому в 2023 году ставки налога на прибыль остаются прежними.

- Кооператив должен подать налоговую декларацию в установленные сроки и произвести оплату налога в соответствии с расчетами.

2. Налог на имущество:

Кооператив обязан уплачивать налог на имущество, в том числе на гаражи, земельные участки и другие объекты, находящиеся в его собственности.

Расчет налога на имущество производится на основании кадастровой стоимости объектов и установленной ставки.

В 2023 году ставки налога на имущество могут быть изменены, поэтому важно следить за обновлениями законодательства и своевременно обращаться в налоговые органы для получения актуальной информации.

Кооператив должен самостоятельно определить кадастровую стоимость своего имущества и внести соответствующие исправления в реестр налогоплательщиков.

3. Единый налог на вмененный доход:

- Единый налог на вмененный доход является альтернативным способом налогообложения для гаражных кооперативов.

- Размер единого налога рассчитывается исходя из величины площади гаражей и установленных нормативов.

- В 2023 году размер единого налога на вмененный доход может быть изменен, поэтому необходимо следить за обновлениями законодательства и обращаться в налоговые органы для получения актуальной информации.

- Гаражный кооператив должен вносить ежеквартальные платежи по единому налогу на вмененный доход и вести учет площадей гаражных помещений и количества членов кооператива.

Каждый гаражный кооператив должен самостоятельно производить все необходимые расчеты налоговых платежей и своевременно их оплачивать. Для более точного расчета рекомендуется обращаться к специалистам в области налогообложения или консультироваться в налоговых органах.

Нужно ли платить налог с продажи гаража: цифры и примеры

Законом предусмотрено, если гараж числился в собственности более трех лет, подоходный налог не уплачивается. Это освобождает также и от необходимости подачи декларации в налоговые органы.

Если же продавец сравнительно недавно стал хозяином гаража и решил его продать, он может заплатить налоги по одному из двух вариантов, по собственному желанию или в зависимости от наличия или отсутствия у него ряда дополнительных документов:

- из вырученных за продажу средств вычитается сумма в размере 250 тысяч рублей (имущественный налоговый вычет), и уже от остатка определяется сумма налога, это все те же стандартные 13 %;

- для второго варианта необходимо предоставить документы, подтверждающие расходы продавца на покупку гаража, то есть, документы предыдущей сделки, 13 % в таком случае будут высчитывать на основе суммы, получившейся после вычета расходов продавца, которые он совершил во время покупки, из суммы доходов, полученных при продаже.

Те же варианты применимы и относительно к сделкам с прочим имуществом.

Допустим, человек продал свой гараж, который находился у него в собственности два с половиной года, за 300 тысяч рублей. Если он решит платить налоги по первому варианту, тогда для расчета налогов из 300 тысяч нужно будет отнять 250, и уже из оставшихся 50 тысяч выделять 13 %.

Получится 6 с половиной тысяч. Ну а если гараж был продан, скажем, за 900 тысяч, тогда 13 % мы определяем уже из суммы в 650 тысяч (после фиксированного вычета), и у нас получится 84 с половиной тысяч.

Каким налогом облагается продажа гаража, если бы продавец выбрал второй вариант? Тут все будет зависеть от того, как много он потратил при покупке и как много приобрел от продажи. Получив от покупателя 300 тысяч за гараж, который ранее был куплен за 250 тысяч, налог будет определен из такой же суммы, как в первом случае, то есть, из 50 тысяч.

Обратите внимание: для сопоставления расходов и доходов понадобятся документы, подтверждающие, что предыдущий хозяин деньги получил, например, простая расписка

Декларирование

Все денежные операции с гаражом, которые попадают в категорию налогооблагаемых, подлежат декларированию в налоговых органах по месту прописки. Декларация подается не позднее 30 апреля того года, который следует за годом совершения сделки.

Если продавец не успеет этого сделать, ему могут начислять за каждый просроченный месяц штрафы в размере 5 % от неуплаченной государству суммы налогов. Эти штрафы не могут быть меньше тысячи рублей, но также они не могут превышать 30 % от суммы неуплаты.

При этом штрафы могут быть начислены даже в том случае, если проданное имущество не облагалось налогом по закону.

После того, как продавец задекларировал доходы, ему нужно будет уплатить положенный налог не позднее 15 июля того года, который следует за годом, когда была заключена сделка и получены средства. За неуплату также полагается пеня.

Как подать декларацию:

- обратиться лично в представительство налоговой службы;

- заказным письмом;

- воспользовавшись интернет-сервисом Государственных услуг;

- передав через знакомого или родственника, на которого оформлена нотариальная доверенность, предусматривающая, что представитель гражданина может действовать от его лица в налоговой.

Во втором и третьем случаях все равно придется обращаться в службу лично для подписания заявления.

Можно ли не уплачивать налоги, если являешься собственником гаража менее 3 лет?

Мнение эксперта Попов Игорь Северинович Юрист-консульт с 8-летним стажем. Специализация — гражданское право. Опыт более 3 лет в экспертизе документов.

После продажи гаража его бывший владелец может и избежать уплаты налогов. Это касается тех случаев, когда человек продает свое имущество за ту же сумму, с документальным подтверждением, или даже за меньшие средства, чем приобрел.

То есть, выбрал второй вариант уплаты налогов по схеме: 13 процентов от (доходы – расходы). Если купил гараж за 500 тысяч и за столько же продал, налоги взимать за сделку не будут.

Однако в этом случае гражданину все равно придется сообщить о сделке в налоговые органы, уложившись в положенные по законодательству сроки. Не платить смогут и те, кто получил от продажи своего имущества средства, покрываемые размером имущественного налогового вычета.

Платят ли пенсионеры налог с продажи гаража?

Пенсионеры пользуются льготами, предусмотренными Пенсионным законодательством страны. Даже если они владеют гаражом не более трех лет, государство освобождает их от уплаты налогов с продажи гаража.

Какие именно?

Облагаются ли налогом на добавленную стоимость вступительные и членские взносы от членов кооператива? Нет, у этих денег целевой характер, а поэтому обложение НДС не предусмотрено, что отражено в подпункте 1, пункте 2 ст. 146 и подпункте 4, пункте 3 ст. 39 Налогового кодекса России.

Внеся пай, человек автоматически становится владельцем гаража, а также ему принадлежит доля в ГСК.

Чтобы минимизировать свои затраты, подрядчик (учредитель) включает «входной» НДС в размер пая.

Этот же налог не платят, если кооператив уполномочен на сбор средств в счет оплаты за электроэнергию или воду.

Эти средства в большинстве случаев проходят через него «транзитом», т.е. после поступления перечисляют их на счет специализированных организаций.

Как быть с налогом на прибыль? В случае с внесением пайщиками паевых вкладов, вступительных и членских взносов он не взимается, так как они – целевые поступления и тратятся исключительно на содержание кооператива. Эта норма нашла отражение в пп. 1 п.2 ст. 251 НК РФ.

В большинстве случаев собственники ГСК незнакомы с тонкостями налогообложения, они не разделяют уплаченные средства на целевые и те, которые потребовались на текущий ремонт, вследствие чего начисление налога происходит неправильно.

Следует подчеркнуть, что собственник не выплачивает земельный и имущественный налог, если гараж в ГСК оформлен как юридическое лицо. В таком случае вся территория, на которой находятся гаражи, подсобные помещения и подъездные пути, – имущество кооператива.

Бухгалтер раз в год получает квитанции на уплату имущественного и земельного налогов из Налогового комитета, и сумму в них делит на всех совладельцев.

Иногда гараж находится в кооперативе, который освобожден от уплаты налога. В таком случае не имеют право взимать налог с физических лиц и льготников за пользование им. Если участок земли под гаражом находится в собственности владельца, то раз в год он платит земельный налог.

Некоторые сами высчитывают сумму обязательных взносов в бюджет, зная кадастровую стоимость земли и налоговую ставку по своему региону (в среднем от 1,5%).

При отсутствии ведения предпринимательской деятельности

В случае если ГСК не ведет предпринимательскую деятельность, не платят налог на прибыль. Но это не освобождает кооператив от уплаты налога на имущество. За что платить? Что признают имуществом в данном случае? К гаражам прокладывают дороги – подъездные пути.

У ГСК могут быть свои собственные помещения для встречи с собственниками или сбора денежных средств. Все это облагается налогом. За места, где ставят автомобили, платят налог собственники.

Итак, если ГСК не ведет предпринимательскую деятельность, то уплате подлежат следующие налоги:

- имущественный;

- земельный.

Если таковая присутствует

В большинстве случаев ГСК не преследует цель – извлечение прибыли. Пайщики лишь эксплуатируют свои гаражи и все.

В таком случае нанимают бухгалтера, который учитывает расходы и разделяет их на не- и коммерческую деятельность.

Мнение эксперта

Орлов Максим Георгиевич

Адвокат с 8-летним стажем. Специализируется в области гражданского права. Признанный эксперт права.

Иногда не делят расходы, и в итоге платят налог на прибыль в соответствие с требованием п.п.14 п. 1 ст. 251 НК РФ. Наемному персоналу выплачивают зарплату, вносят за него взносы на обязательное пенсионное страхование и ЕСН.

При оказании услуг собственникам гаражей кооператив получает доход, который распределяют между всеми членами ГСК. Есть даже такой термин, как «кооперативная выплата».

В таком случае надлежит уплатить НДФЛ по ставке 13% на всю сумму дохода. При подсчете доходов учитывают штрафы, уплаченные членами кооператива за несвоевременное внесение взносов и проценты за хранение денег на непредвиденные нужды в банке.

Например, за июль 2021 г. бухгалтер получил 500 рублей в качестве процентов по банковскому вкладу и 6 тыс. рублей как штраф. В итоге на балансе появилась сумма 6,5 тыс. рублей, из которой высчитывают 13% как НДФЛ, а оставшиеся деньги делят между собственниками гаражей.

При ведении предпринимательской деятельности список налогов возрастает, и уплачивают:

- имущественный;

- земельный;

- НДФЛ;

- налог на прибыль.

А также при найме работников следующие обязательные взносы:

- социальную страховку;

- пенсионные отчисления;

- медицинскую страховку;

- взнос в фонд занятости.

Сдаём пакет документов на регистрацию

1. Договор купли-продажи

Договор купли-продажи является основным документом, подтверждающим сделку продажи гаража. В нем должны быть указаны данные продавца и покупателя, описание гаража, цена и условия сделки. Договор должен быть подписан обеими сторонами и заверен нотариально.

3. Свидетельство о регистрации права собственности (при наличии)

Если у вас есть свидетельство о регистрации права собственности на гараж, его также необходимо предоставить. Оно подтверждает ваше право собственности на гараж и будет включено в пакет документов на регистрацию.

5. План гаража

План гаража необходим для формирования технического паспорта, который выдается при регистрации сделки. В нем должны быть указаны размеры гаража и расположение внутренних элементов (например, стен и ворот).

6. Доверенность на представителя (при наличии)

Если продавец или покупатель намерены предоставить полномочия на осуществление сделки третьему лицу, необходимо предоставить доверенность на представителя. Она должна быть оформлена в соответствии с требованиями законодательства и подписана обеими сторонами.

7. Расписка о получении денег

После заключения договора купли-продажи и передачи гаража покупателю, необходимо составить расписку о получении денег. В ней должны быть указаны сумма, способ оплаты и подписи продавца и покупателя. Этот документ будет дополнительным подтверждением сделки.

Платят пенсионеры налог с продажи гаража

Ответ на указанный вопрос зависит от 2-х параметров:

- Сколько по времени владел данной недвижимостью пенсионер.

- Цены продажи гаража.

Согласно налоговому законодательству пенсионерам не даётся никаких послаблений при совершении сделок купли-продажи жилой и нежилой недвижимости. При получении прибыли от продажи гаража, овощехранилища или автомобиля нужно заплатить НДФЛ 13%.

С 2009 года в отношении проданного имущества, которое находилось в собственности более 3 лет, не исчисляется НДФЛ

Причем неважно какой именно гараж был продан: капитальный или ракушка. Такие доходы не нужно декларировать и подавать сведения о сделке в ФНС

Если гараж принадлежал пенсионеру менее 3 лет, то он должен заплатить налог при проведении сделки по его реализации. В качестве налогооблагаемой базы будет выступать цена продажи гаража. При этом у пенсионера есть возможность использовать имущественный вычет в 250 тыс.руб. (он меньше, чем вычет, который предоставляется при продаже квартиры – 1 млн.руб., читайте – платят ли пенсионеры налог с продажи квартиры). С оставшейся разницы исчисляется НДФЛ. При продаже гаража менее чем на 250 тыс.руб. НДФЛ не платится.

У пенсионеров есть ещё один вариант сократить размер налогового бремени. Они могут уменьшить цену продажи на стоимость покупки гаража при условии, что у них остались подтверждающие оплату документы. Например, пенсионер Иванов купил год назад гараж за 250 000 руб., а продал его за 200 000 руб. Налог к уплате будет равен нулю, т.к. расходы на покупку превысили доходы.

Важно понимать, что даже если исчисленный налог получился равен нулю, в установленные законом сроки пенсионер должен подать декларацию о доходах по форме 3-НДФЛ. При себе необходимо иметь паспорт, документы о собственности на гараж, документы о расходах на приобретение недвижимости (если имеются)

Указанный пакет документов подаётся в ФНС по месту жительства.

Какие именно?

Облагаются ли налогом на добавленную стоимость вступительные и членские взносы от членов кооператива? Нет, у этих денег целевой характер, а поэтому обложение НДС не предусмотрено, что отражено в подпункте 1, пункте 2 ст. 146 и подпункте 4, пункте 3 ст. 39 Налогового кодекса России.

Внеся пай, человек автоматически становится владельцем гаража, а также ему принадлежит доля в ГСК.

Чтобы минимизировать свои затраты, подрядчик (учредитель) включает «входной» НДС в размер пая.

Этот же налог не платят, если кооператив уполномочен на сбор средств в счет оплаты за электроэнергию или воду.

Эти средства в большинстве случаев проходят через него «транзитом», т.е. после поступления перечисляют их на счет специализированных организаций.

Как быть с налогом на прибыль? В случае с внесением пайщиками паевых вкладов, вступительных и членских взносов он не взимается, так как они – целевые поступления и тратятся исключительно на содержание кооператива. Эта норма нашла отражение в пп. 1 п.2 ст. 251 НК РФ.

В большинстве случаев собственники ГСК незнакомы с тонкостями налогообложения, они не разделяют уплаченные средства на целевые и те, которые потребовались на текущий ремонт, вследствие чего начисление налога происходит неправильно.

Следует подчеркнуть, что собственник не выплачивает земельный и имущественный налог, если гараж в ГСК оформлен как юридическое лицо. В таком случае вся территория, на которой находятся гаражи, подсобные помещения и подъездные пути, – имущество кооператива.

Бухгалтер раз в год получает квитанции на уплату имущественного и земельного налогов из Налогового комитета, и сумму в них делит на всех совладельцев.

Иногда гараж находится в кооперативе, который освобожден от уплаты налога. В таком случае не имеют право взимать налог с физических лиц и льготников за пользование им. Если участок земли под гаражом находится в собственности владельца, то раз в год он платит земельный налог.

Некоторые сами высчитывают сумму обязательных взносов в бюджет, зная кадастровую стоимость земли и налоговую ставку по своему региону (в среднем от 1,5%).

При отсутствии ведения предпринимательской деятельности

В случае если ГСК не ведет предпринимательскую деятельность, не платят налог на прибыль. Но это не освобождает кооператив от уплаты налога на имущество. За что платить? Что признают имуществом в данном случае? К гаражам прокладывают дороги – подъездные пути.

У ГСК могут быть свои собственные помещения для встречи с собственниками или сбора денежных средств. Все это облагается налогом. За места, где ставят автомобили, платят налог собственники.

Итак, если ГСК не ведет предпринимательскую деятельность, то уплате подлежат следующие налоги:

- имущественный;

- земельный.

Если таковая присутствует

В большинстве случаев ГСК не преследует цель – извлечение прибыли. Пайщики лишь эксплуатируют свои гаражи и все.

В таком случае нанимают бухгалтера, который учитывает расходы и разделяет их на не- и коммерческую деятельность.

Мнение эксперта

Орлов Максим Георгиевич

Адвокат с 8-летним стажем. Специализируется в области гражданского права. Признанный эксперт права.

Иногда не делят расходы, и в итоге платят налог на прибыль в соответствие с требованием п.п.14 п. 1 ст. 251 НК РФ. Наемному персоналу выплачивают зарплату, вносят за него взносы на обязательное пенсионное страхование и ЕСН.

При оказании услуг собственникам гаражей кооператив получает доход, который распределяют между всеми членами ГСК. Есть даже такой термин, как «кооперативная выплата».

В таком случае надлежит уплатить НДФЛ по ставке 13% на всю сумму дохода. При подсчете доходов учитывают штрафы, уплаченные членами кооператива за несвоевременное внесение взносов и проценты за хранение денег на непредвиденные нужды в банке.

Например, за июль 2021 г. бухгалтер получил 500 рублей в качестве процентов по банковскому вкладу и 6 тыс. рублей как штраф. В итоге на балансе появилась сумма 6,5 тыс. рублей, из которой высчитывают 13% как НДФЛ, а оставшиеся деньги делят между собственниками гаражей.

При ведении предпринимательской деятельности список налогов возрастает, и уплачивают:

- имущественный;

- земельный;

- НДФЛ;

- налог на прибыль.

А также при найме работников следующие обязательные взносы:

- социальную страховку;

- пенсионные отчисления;

- медицинскую страховку;

- взнос в фонд занятости.

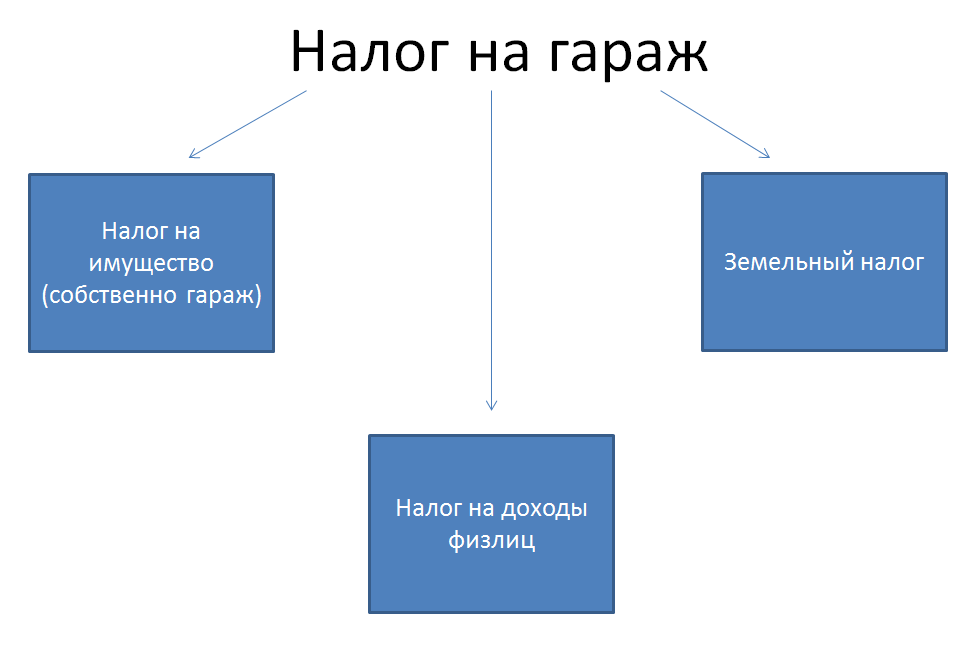

Налог на гараж и землю под гаражом

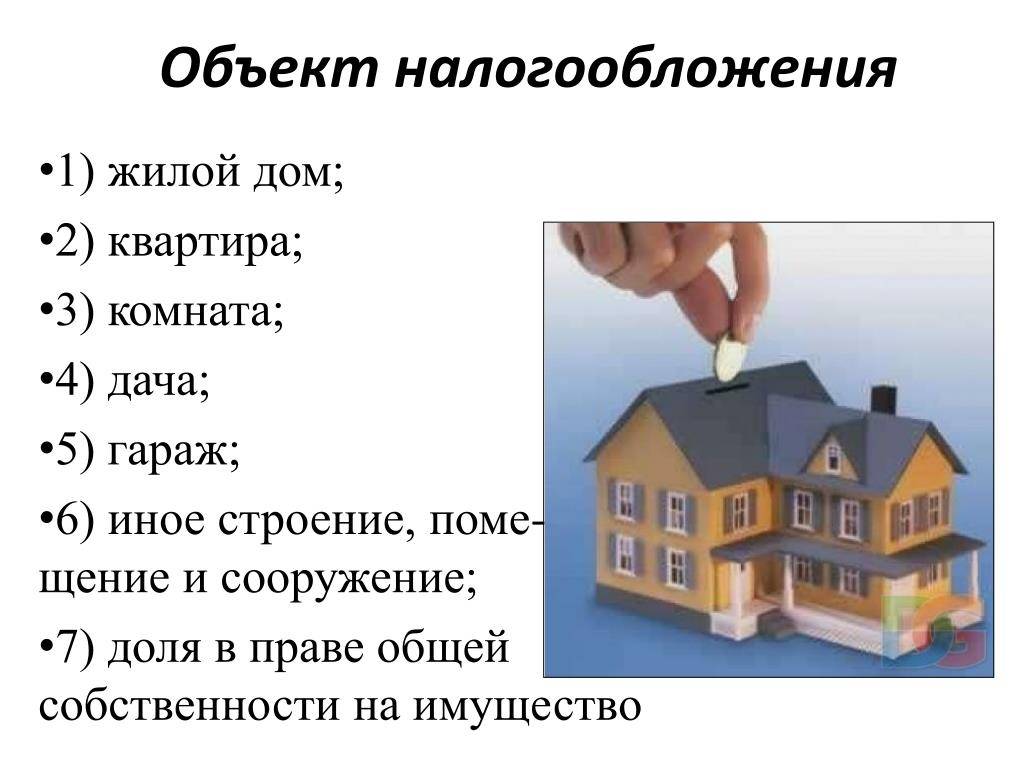

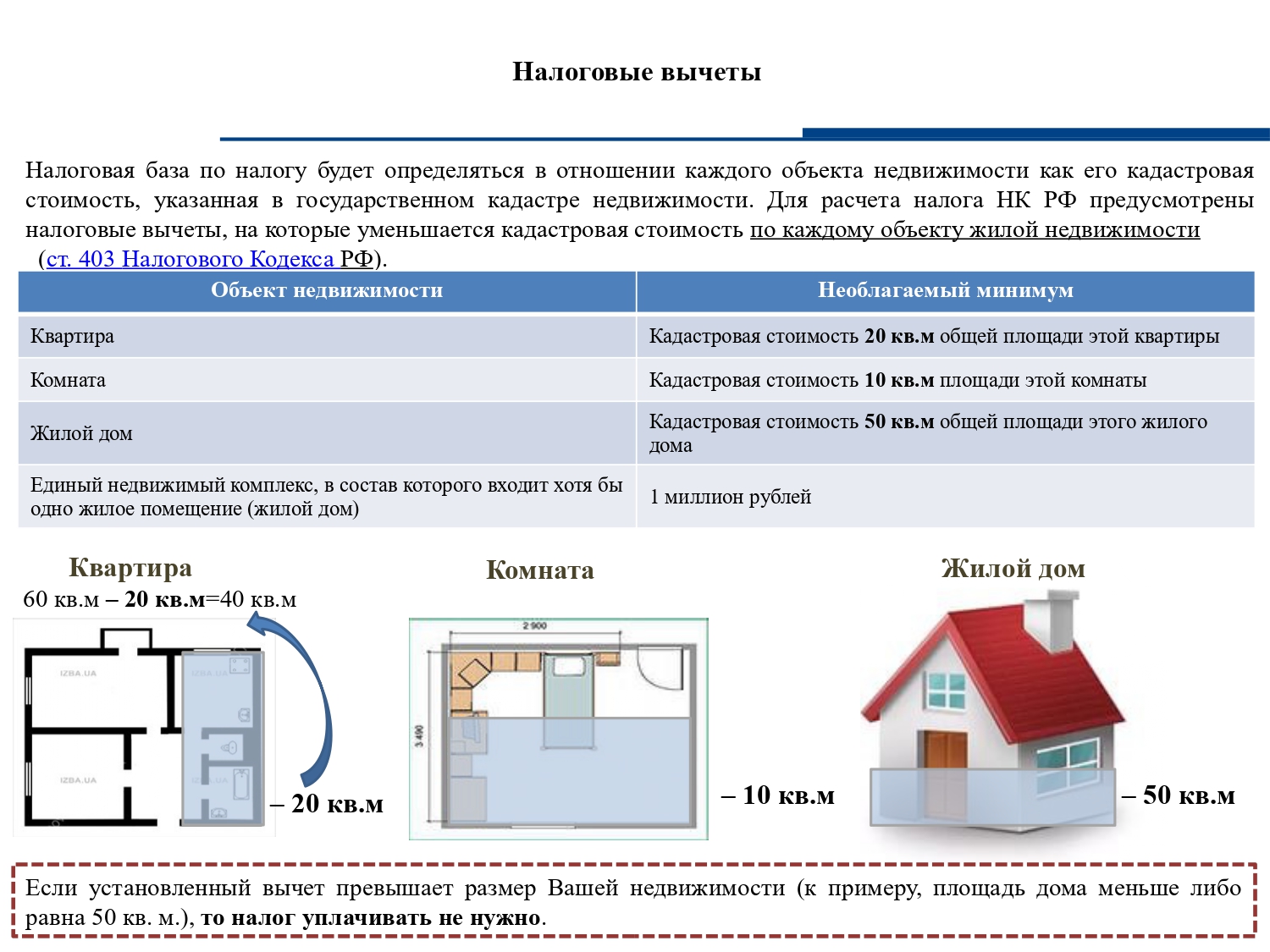

Сначала рассмотрим общие правила взимания НИФЛ. Плательщиками этого налога являются только собственники имущества (ст.400 НК). Право собственности должно быть соответствующим образом зарегистрировано в Росреестре. К самостоятельным объектам налогообложения, согласно пп.3 п.1 ст.401, относятся:

Об объектах вида «гараж» ФНС высказалась в письме от 12.03.2018 № БС-4-21/4567@. В сообщении говорится, что налоговая определяет вид объекта на основе сведений, которые ей предоставляет Росреестр. При этом фактическое использование помещения не учитывается.

Пример 1

У Виталия есть капитальный гараж в кооперативе. Имущество оформлено в собственность и зарегистрировано. Машины у Виталия нет, поэтому мужчина обустроил в боксе мастерскую. В свободное от основной работы время Виталий делает деревянную мебель для семьи и знакомых. Т.к. помещение в регистрационных документах оформлено как «гараж», собственник Виталий платит НИФЛ по ставке налога на гараж, которая действует в его городе.

Земля, на которой построен гараж, — это отдельный объект налогообложения. На нее начисляется свой земельный налог, который установлен в гл.31 НК. Платят его собственники и владельцы (на праве пожизненного владения) участка. Право собственности также должно быть зарегистрировано.

Вывод!

За гараж и землю под ним нужно платить отдельные налоги, если у человека оформлено на эти объекты право собственности.

Налог на гараж и землю под гаражом для пенсионеров

НК РФ устанавливает для пенсионеров ряд льгот по уплате имущественных налогов. Причем, по НИФЛ и земельному налогу эти льготы не одинаковы. Разберем их по порядку.

По ст.407 НК пенсионеры и предпенсионеры (по состоянию на 31.12.2018) не платят НИФЛ на один гараж или одно машино-место. Таким образом, вопрос, нужно ли платить налог за гараж пенсионерам, решается в зависимости от того, сколько однородных объектов оформлено в собственность налогоплательщика.

Важно!

Если имущество используется в предпринимательской деятельности, льгота не применяется.

Пример 2

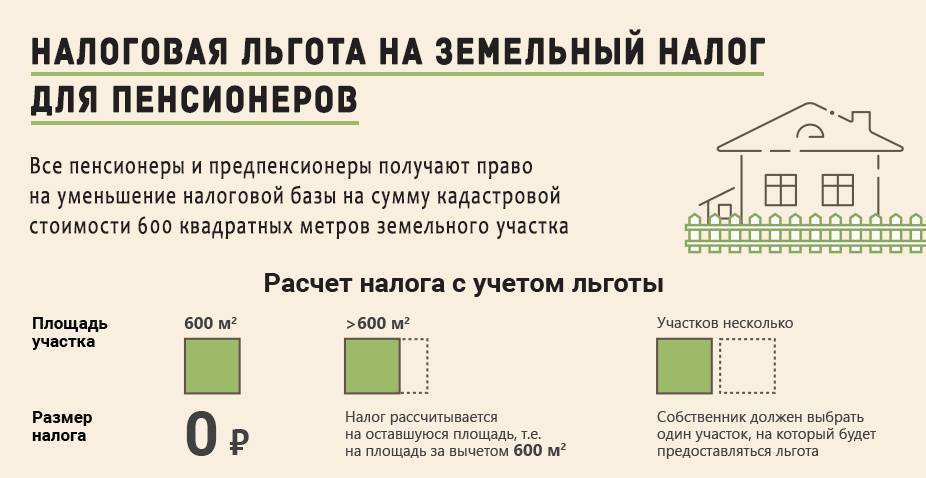

По земельному налогу для пенсионеров применяется вычет. При расчете налоговой базы из кадастровой стоимости участка вычитают стоимость 600 кв. м. Льгота действует только на одни участок вне зависимости от его назначения.

Пример 3

Налог на недвижимость в гаражном кооперативе

Надо ли платить налог за гараж в кооперативе зависит от того, на кого оформлена недвижимость. Если зарегистрированным собственником является физ. лицо, оно же и будет плательщиком НИФЛ. Когда человек не зарегистрировал право собственности в ЕГРН, налоги платит кооператив.

Важно!

Та же ситуация и с оплатой земельного налога за гараж. Его платит собственник земли. Подробнее см. письмо Минфина от 27.03.2018 № 03-05-06-02/19240.

Пример 4

Пример 5

Облагается ли налогом гараж в частном доме и на дачном участке

Законодательство не устанавливает особых требований к месту расположения гаража. Если бокс или строение зарегистрировано, с собственника взимается НИФЛ.

Пример 6

Пример 7

Нужно ли платить налог на приватизированный гараж

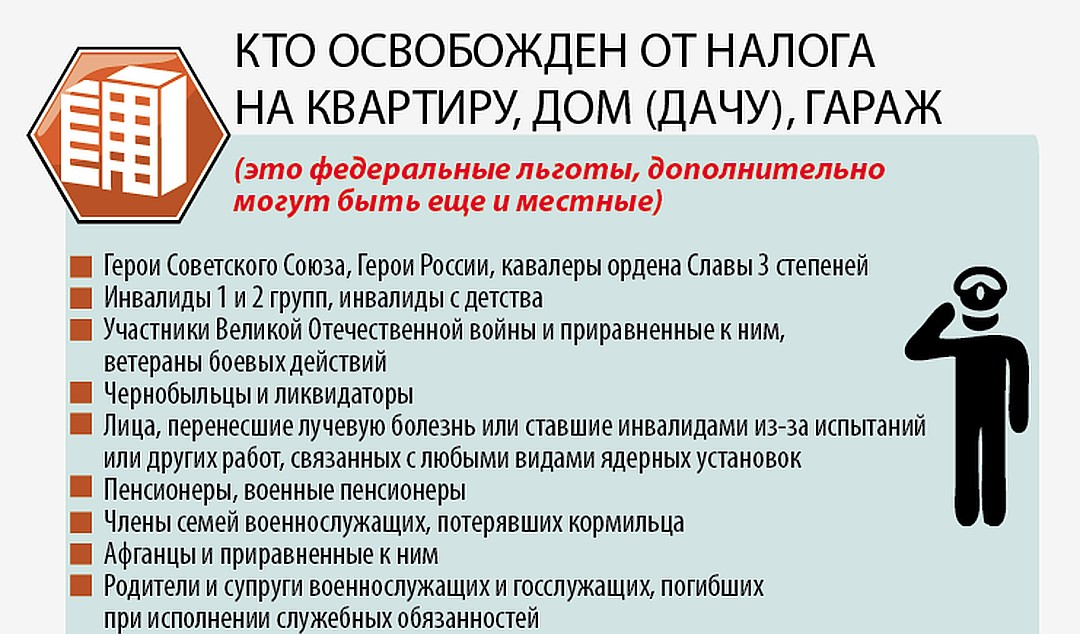

Если в результате приватизации право собственности на гараж перешло к физ. лицу и это право зарегистрировано, возникает обязанность платить налог. Исключения — льготные категории (п.1 ст.407 НК):

- пенсионеры;

- инвалиды;

- ветераны ВОв и других войн и др.

Эти граждане освобождены от оплаты налога за один гараж или машино-место. Дополнительные льготы могут быть введены решениями местных властей того населенного пункта, где расположено имущество.

Пример 8

Налогообложение машиноместа

Согласно законодательству РФ, “машиноместо” – это предназначенная для размещения транспортного средства часть здания или сооружения. Налог на машиноместо рассчитывается исходя из его кадастровой стоимости, а ставка не превышает 0,3 процента. Такое определение было введено с 2017-го года.

В документации должно быть указано, что объект является именно машиноместом. Если же упоминания об этом нет, но по факту он соответствует таким требованиям, можно обратиться в органы Росреестра для внесения изменений.

До недавнего времени в законе не было четкого определения, что такое парковочное место, поэтому с налогообложением возникали определенные сложности, однако на сегодняшний день они все урегулированы.